Cloud- vs. DePIN-Einsparungen – Die Zukunft des digitalen Vermögensmanagements gestalten

Cloud- vs. DePIN-Einsparungen: Die Grundlagen

In einer Zeit, in der die digitale Transformation zur Norm geworden ist, durchläuft auch die Art und Weise, wie wir unser Vermögen anlegen und verwalten, einen tiefgreifenden Wandel. Cloud-Einsparungen und Einsparungen durch DePIN (Decentralized Physical Infrastructure Networks) stellen zwei innovative Ansätze dar, die das Potenzial haben, die digitale Finanzlandschaft grundlegend zu verändern.

Cloud-Ersparnisse: Das digitale Sparschwein

Cloud-Speicherung bedeutet, digitale Vermögenswerte auf externen Servern von Drittanbietern zu speichern und zu verwalten. Im Prinzip handelt es sich um ein digitales Sparschwein, in dem Ihre Daten, Währungen und andere Vermögenswerte extern gespeichert werden. Cloud-Computing ermöglicht dieses System und damit den einfachen Zugriff von überall auf der Welt. Cloud-Speicherung bietet oft benutzerfreundliche Oberflächen, fortschrittliche Sicherheitsmaßnahmen und den Komfort, Ihre Ersparnisse mit minimalen technischen Kenntnissen verwalten zu können.

Der Cloud-Vorteil

Zugänglichkeit: Cloud-Ersparnisse sind von jedem Gerät mit Internetverbindung aus zugänglich. Diese Flexibilität ermöglicht es Nutzern, ihre Ersparnisse unterwegs einzusehen und zu verwalten – äußerst komfortabel. Sicherheit: Führende Cloud-Anbieter setzen hochentwickelte Verschlüsselungs- und Sicherheitsprotokolle ein, um Ihre Daten zu schützen. Multi-Faktor-Authentifizierung, Ende-zu-Ende-Verschlüsselung und regelmäßige Sicherheitsüberprüfungen sind Standard. Benutzerfreundlichkeit: Cloud-Sparplattformen bieten oft intuitive Benutzeroberflächen, die es jedem ermöglichen, seine Ersparnisse ohne technische Vorkenntnisse zu verwalten.

DePIN-Ersparnisse: Die dezentrale Zukunft

DePIN-Sparpläne nutzen hingegen die Blockchain-Technologie, um dezentrale Netzwerke physischer Vermögenswerte zu schaffen. Diese Netzwerke verwenden physische Infrastruktur – wie Server, Speichereinheiten und sogar Rechenzentren –, die sich im Besitz von Einzelpersonen oder kleinen Unternehmen befinden und von diesen betrieben werden. Durch die Verteilung von Daten auf zahlreiche dezentrale Knotenpunkte zielt DePIN darauf ab, die Sicherheit zu erhöhen, die Abhängigkeit von zentralen Instanzen zu verringern und neue wirtschaftliche Möglichkeiten zu eröffnen.

Das DePIN-Versprechen

Dezentralisierung: Im Gegensatz zu herkömmlichen Cloud-Diensten ist DePIN nicht auf eine einzelne Instanz oder zentrale Instanz angewiesen. Dadurch wird das Risiko großflächiger Ausfälle und Datenlecks reduziert. Anreize: Teilnehmer von DePIN-Netzwerken erhalten häufig Belohnungen für die Bereitstellung ihrer Infrastruktur. Dies schafft ein neues Wirtschaftsmodell, in dem physische Anlagen passives Einkommen generieren können. Innovation: DePIN eröffnet vielfältige Möglichkeiten für neue Geschäftsmodelle und Partnerschaften. Es fördert Innovationen im Umgang mit physischer Infrastruktur und deren Nutzung.

Vergleich der Einsparungen bei Cloud- und DePIN-Lösungen

Beide Systeme zielen darauf ab, die Verwaltung digitaler Vermögenswerte zu revolutionieren, verfolgen dabei aber grundverschiedene Ansätze. Im Folgenden werden einige der wichtigsten Unterschiede näher betrachtet:

Zentralisierung vs. Dezentralisierung: Cloud-Einsparungen basieren auf zentralisierten Servern von Drittanbietern, während DePIN-Einsparungen auf dezentralen Netzwerken beruhen. Sicherheit: Beide Systeme bieten robuste Sicherheitsmaßnahmen, doch die dezentrale Struktur von DePIN reduziert das Risiko eines Single Point of Failure. Verfügbarkeit: Cloud-Einsparungen bieten aufgrund der etablierten Infrastruktur in der Regel eine schnellere und breitere Verfügbarkeit. DePIN wächst zwar, steht aber weiterhin vor Herausforderungen, um denselben Grad an sofortigem globalen Zugriff zu erreichen. Benutzererfahrung: Cloud-basierte Sparplattformen bieten in der Regel benutzerfreundlichere und ausgereiftere Oberflächen. DePIN-Systeme erfordern oft mehr technisches Know-how für eine effektive Nutzung.

Warum es wichtig ist

Das Verständnis der Unterschiede zwischen Cloud- und DePIN-Sparplänen ist entscheidend für alle, die ihre Finanzstrategien zukunftssicher gestalten möchten. Da sich das digitale Finanzwesen stetig weiterentwickelt, werden diese beiden Ansätze die Zukunft der Vermögensverwaltung voraussichtlich maßgeblich prägen.

Einsparungen durch Cloud vs. DePIN: Ein genauerer Blick

Nachdem wir die Grundlagen und die grundlegenden Unterschiede zwischen Cloud- und DePIN-Sparplänen erläutert haben, wollen wir uns nun eingehender mit ihren Feinheiten, Vorteilen und potenziellen zukünftigen Auswirkungen befassen. In diesem Abschnitt werden die technischen und praktischen Aspekte beider Systeme detailliert dargestellt und bieten so einen umfassenden Überblick für Technikbegeisterte und Finanzplaner.

Cloud-Einsparungen: Das technische Rückgrat

Die Kosteneinsparungen durch Cloud-Computing basieren auf einer fortschrittlichen Cloud-Computing-Infrastruktur. Diese Systeme nutzen die Leistungsfähigkeit massiver, zentralisierter Rechenzentren, die riesige Mengen digitaler Daten speichern und verwalten. Cloud-Service-Anbieter wie Amazon Web Services (AWS), Microsoft Azure und Google Cloud Platform bieten robuste und skalierbare Lösungen für die Speicherung und Verwaltung digitaler Assets.

Die Technologie

Skalierbarkeit: Cloud-Dienste lassen sich je nach Bedarf problemlos skalieren. Dadurch eignen sie sich ideal für Unternehmen und Privatpersonen, die große Datenmengen verwalten müssen. Leistung: Cloud-basierte Systeme profitieren von den neuesten Entwicklungen in der Computertechnologie und bieten leistungsstarke und zuverlässige Dienste. Integration: Cloud-Speicherplattformen lassen sich oft nahtlos in andere digitale Dienste integrieren und bilden so ein zusammenhängendes Ökosystem für die Verwaltung digitaler Assets.

Das Geschäftsmodell

Abonnementbasiert: Die meisten Cloud-Dienste basieren auf einem Abonnementmodell und bieten verschiedene Leistungsstufen je nach Bedarf. So lässt sich der Bedarf flexibel skalieren und klein beginnen. Kosteneffizient: Für viele ist das nutzungsbasierte Abrechnungsmodell von Cloud-Diensten kostengünstiger als der Betrieb eigener Infrastruktur.

DePIN Savings: Der dezentrale Traum

DePIN Savings nutzt Blockchain und dezentrale Netzwerke, um ein neues Paradigma im digitalen Finanzwesen zu schaffen. Durch die Verteilung von Daten über ein Netzwerk unabhängiger Knotenpunkte will DePIN einen sichereren, robusteren und innovativeren Ansatz für das Sparen und Verwalten digitaler Vermögenswerte bieten.

Die Technologie

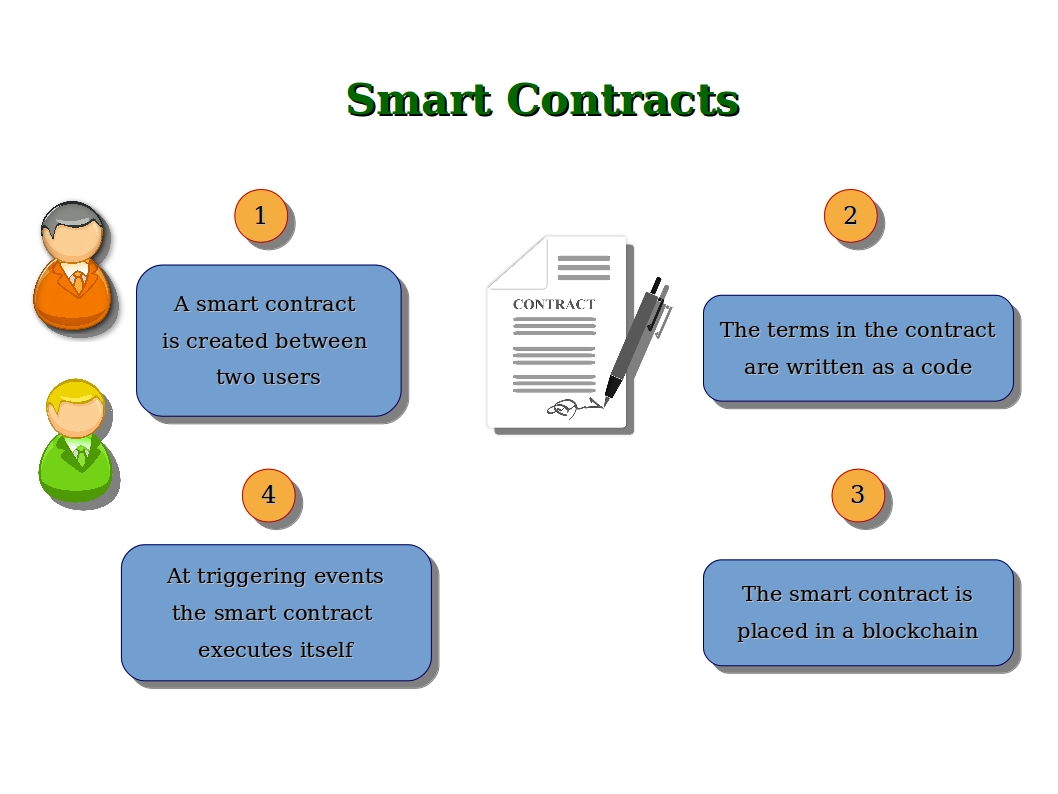

Blockchain: DePIN basiert im Kern auf Blockchain-Technologie, um Transparenz, Sicherheit und Dezentralisierung zu gewährleisten. Jede Transaktion und jeder Dateneintrag wird in einem verteilten Register erfasst, wodurch Manipulationen oder Hacking nahezu unmöglich sind. Smart Contracts: Diese selbstausführenden Verträge automatisieren Transaktionen und Vereinbarungen innerhalb des DePIN-Netzwerks und stellen sicher, dass Regeln und Bedingungen ohne menschliches Eingreifen erfüllt werden. Interoperabilität: DePIN-Systeme sind häufig auf Interoperabilität mit anderen Blockchain-Netzwerken ausgelegt und schaffen so ein nahtloses und vernetztes System digitaler Ersparnisse.

Das Geschäftsmodell

Peer-to-Peer: DePIN-Sparpläne basieren typischerweise auf einem Peer-to-Peer-Modell, bei dem Einzelpersonen oder kleine Unternehmen durch die Bereitstellung ihrer physischen Infrastruktur für das Netzwerk Belohnungen erhalten. Dezentrale Steuerung: Entscheidungen in DePIN-Netzwerken werden häufig durch dezentrale Steuerungsmodelle getroffen, an denen Token-Inhaber oder Netzwerkteilnehmer beteiligt sind.

Vergleich der Einsparungen bei Cloud- und DePIN-Lösungen: Ein detaillierterer Blick

Sicherheit und Datenintegrität

Zentralisierungsrisiken: Cloud-Dienste bieten zwar hohe Sicherheit, basieren aber weiterhin auf zentralisierten Servern, die Ziel groß angelegter Angriffe sein können. Der Ausfall eines zentralen Servers kann zudem den Datenzugriff unterbrechen. Vorteile der Dezentralisierung: DePIN-Netzwerke verteilen Daten auf zahlreiche Knoten, wodurch es deutlich schwieriger wird, dass ein einzelner Fehlerpunkt das gesamte System lahmlegt. Die Verwendung von Blockchain gewährleistet, dass Daten nicht ohne Weiteres manipuliert oder verfälscht werden können.

Wirtschaftliche Anreize

Cloud-Einsparungen: Typischerweise umfassen Cloud-Einsparungen Abonnementgebühren und gegebenenfalls Transaktionsgebühren für Datenspeicherung und -verwaltung. Der Fokus liegt weniger auf der Entwicklung neuer, auf Beteiligung basierender Wirtschaftsmodelle. DePIN-Einsparungen: DePIN-Netzwerke schaffen oft neue wirtschaftliche Möglichkeiten, indem sie Teilnehmern Belohnungen für die Bereitstellung physischer Infrastruktur ermöglichen. Dies kann den Erhalt von Kryptowährung oder anderen Token für das Hosting von Servern, Speichereinheiten oder sogar Rechenzentren umfassen.

Benutzererfahrung und Barrierefreiheit

Cloud-Einsparungen: Die Benutzererfahrung bei Cloud-Einsparungen ist im Allgemeinen ausgereift und benutzerfreundlich. Der Zugriff auf Dienste ist unmittelbar und weit verbreitet und erfordert nur geringe technische Kenntnisse. DePIN-Einsparungen: Die Teilnahme an DePIN-Netzwerken erfordert oft mehr technisches Wissen. Das Einrichten und Verwalten von Knoten kann komplex sein, obwohl die Benutzeroberflächen verbessert werden.

Zukünftige Auswirkungen

Cloud-Einsparungen

Anhaltende Dominanz: Mit dem fortschreitenden Fortschritt der Cloud-Technologie werden Cloud-Einsparungen voraussichtlich weiterhin eine dominierende Rolle im digitalen Finanzwesen spielen. Die Skalierbarkeit, Leistungsfähigkeit und Integrationsmöglichkeiten von Cloud-Diensten sind kaum zu übertreffen. Innovation: Cloud-Anbieter entwickeln sich ständig weiter, führen neue Dienste ein und verbessern bestehende. Dies wird die Akzeptanz voraussichtlich weiter steigern und das Nutzererlebnis optimieren.

DePIN-Ersparnisse

Neue Chancen: DePIN-Netzwerke stecken zwar noch in den Kinderschuhen, bergen aber enormes Potenzial. Mit zunehmender Reife der Blockchain-Technologie und wachsender Akzeptanz dezentraler Systeme könnte DePIN ein signifikantes Wachstum verzeichnen. Regulatorische Herausforderungen: Eine der größten Hürden für DePIN-Netzwerke ist die Bewältigung regulatorischer Rahmenbedingungen. Sobald Regierungen beginnen, Blockchain und dezentrale Finanzen zu verstehen und zu regulieren, könnte dies das Wachstum von DePIN-Sparkonten entweder hemmen oder beschleunigen.

Abschluss

Sowohl Cloud- als auch DePIN-Sparpläne bieten einzigartige Vorteile und erfüllen unterschiedliche Bedürfnisse und Präferenzen. Cloud-Sparpläne bieten eine vertraute, zugängliche und skalierbare Lösung für die Verwaltung digitaler Vermögenswerte. DePIN-Sparpläne hingegen bieten einen innovativen, dezentralen Ansatz mit Potenzial für neue Wirtschaftsmodelle und innovative Geschäftsmöglichkeiten.

Im Zuge des fortschreitenden digitalen Zeitalters wird das Verständnis der Stärken und Schwächen beider Systeme für alle, die sich in der Zukunft des digitalen Finanzwesens zurechtfinden wollen, unerlässlich sein. Ob Sie sich für den Komfort von Cloud-Sparkonten oder das innovative Potenzial von DePIN entscheiden – gut informiert und flexibel zu bleiben, ist der Schlüssel, um das volle Potenzial der digitalen Vermögensverwaltung auszuschöpfen.

Die Welt der Geldanlage befindet sich in einem ständigen Wandel. Von den geschäftigen Börsenparketten vergangener Zeiten bis hin zu den eleganten, algorithmengesteuerten Plattformen von heute war das Streben nach Wettbewerbsvorteilen, fundierteren Entscheidungen und überdurchschnittlichen Renditen stets der Motor. Nun zeichnet sich ein neues Paradigma ab, das nicht nur unsere Anlagestrategien, sondern auch die von uns als investierbar betrachteten Vermögenswerte grundlegend verändern wird. Wir leben im Zeitalter der Blockchain, einer Technologie, die oft im selben Atemzug mit Kryptowährungen genannt wird, deren Auswirkungen für kluge Anleger jedoch weitaus umfassender und tiefgreifender sind.

Im Kern ist die Blockchain ein verteiltes, unveränderliches Register. Stellen Sie sich ein gemeinsames Notizbuch vor, auf das viele Zugriff haben und in dem jeder Eintrag nach seiner Erstellung nicht mehr gelöscht oder verändert werden kann. Jeder neue Eintrag (ein „Block“) ist kryptografisch mit dem vorherigen verknüpft und bildet so eine sichere „Kette“. Diese inhärente Transparenz und Sicherheit sind nicht nur technische Meisterleistungen; sie bilden das Fundament, auf dem eine neue Generation von Investitionsmöglichkeiten entsteht. Für den klugen Investor geht es beim Verständnis der Blockchain nicht darum, dem nächsten Bitcoin-Boom hinterherzujagen, sondern darum, den grundlegenden Wandel zu erkennen, den sie in Bezug auf Vertrauen, Eigentum und Werttransfer darstellt.

Einer der bedeutendsten Auswirkungen der Blockchain auf intelligentes Investieren liegt in ihrer Fähigkeit, den Zugang zu demokratisieren und die Transparenz zu erhöhen. Traditionell waren anspruchsvolle Investitionsmöglichkeiten oft institutionellen Anlegern und Superreichen vorbehalten, geschützt durch hohe Mindestanlagesummen, komplexe Due-Diligence-Prüfungen und intransparente Informationsflüsse. Die Blockchain beseitigt diese Barrieren durch das Konzept der Tokenisierung. Tokenisierung ist der Prozess, einen realen oder digitalen Vermögenswert – sei es ein Kunstwerk, eine Immobilie oder eine Unternehmensaktie – als digitalen Token auf einer Blockchain abzubilden.

Stellen Sie sich vor: Anstatt Millionen in eine erstklassige Gewerbeimmobilie zu investieren, könnten Sie potenziell einen Bruchteil davon erwerben – repräsentiert durch einen Token. Diese durch die Blockchain ermöglichte Bruchteilseigentumsform macht illiquide Vermögenswerte einem deutlich breiteren Anlegerkreis zugänglich. Noch wichtiger ist, dass die zugrundeliegenden Eigentumsnachweise, Transaktionshistorien und sogar die Wertentwicklungsdaten des Vermögenswerts unveränderlich in der Blockchain gespeichert werden können. Das bedeutet, dass ein Anleger die Eigentumsverhältnisse überprüfen, die Herkunft des Vermögenswerts nachverfolgen und seine Handelshistorie mit einer bisher unvorstellbaren Sicherheit einsehen kann. Diese radikale Transparenz kann die Informationsasymmetrie, eine anhaltende Herausforderung traditioneller Märkte, deutlich reduzieren und Anleger in die Lage versetzen, Entscheidungen auf Basis überprüfbarer Fakten statt auf Basis von Intuition oder Insiderinformationen zu treffen.

Darüber hinaus bietet die Blockchain-Technologie beispiellose Sicherheit. Durch ihre dezentrale Struktur gibt es keinen zentralen Ausfallpunkt. Die Daten werden über zahlreiche Knoten verteilt, was es Hackern extrem erschwert, Datensätze zu manipulieren. Für Anleger bedeutet dies größeres Vertrauen in die Integrität ihrer Anlagen und Transaktionen. Die Zeiten, in denen man sich allein auf eine zentrale Instanz zum Schutz von Vermögenswerten verlassen musste, die anfällig für Sicherheitslücken oder Fehlverwaltung sein konnten, sind vorbei. Die Blockchain bietet ein widerstandsfähigeres und sichereres Ökosystem.

Neben Transparenz und Sicherheit fördert die Blockchain-Technologie auch Innovationen bei Anlageinstrumenten selbst. Wir erleben den Aufstieg von Decentralized Finance (DeFi), einem schnell wachsenden Ökosystem auf Basis der Blockchain-Technologie. Ziel ist es, traditionelle Finanzdienstleistungen – Kreditvergabe, Kreditaufnahme, Handel und Versicherungen – offen, erlaubnisfrei und dezentral abzubilden. Für Anleger eröffnet DeFi neue Wege zur Renditegenerierung und Portfoliodiversifizierung.

Anstatt beispielsweise Geld auf einem niedrig verzinsten Sparkonto anzulegen, können Anleger digitale Vermögenswerte in DeFi-Kreditprotokolle einzahlen und Zinsen verdienen. Diese Protokolle, die durch Smart Contracts (selbstausführende Verträge, deren Bedingungen direkt im Code verankert sind) gesteuert werden, automatisieren den Kreditvergabe- und -aufnahmeprozess ohne Zwischenhändler wie Banken. Die Renditen können oft deutlich höher ausfallen als bei traditionellen Anlageformen. Es ist jedoch wichtig zu beachten, dass DeFi auch eigene Risiken birgt, darunter Schwachstellen in Smart Contracts und Marktvolatilität. Kluge Anleger wägen diese Risiken und Chancen sorgfältig ab und nutzen die Möglichkeiten der Blockchain, um effizientere und potenziell lukrativere Wege zu finden, ihr Kapital zu vermehren.

Die Effizienzgewinne sind ein weiterer überzeugender Aspekt der Blockchain für Investoren. Traditionelle Finanztransaktionen, insbesondere grenzüberschreitende, können langsam und teuer sein und zahlreiche Intermediäre involvieren. Durch die Ermöglichung von Peer-to-Peer-Transaktionen und die Automatisierung von Prozessen mittels Smart Contracts kann die Blockchain Transaktionszeiten und -kosten drastisch reduzieren. Diese Effizienz kann insbesondere für aktive Händler oder solche, die auf globalen Märkten tätig sind, von großer Bedeutung sein, da sie eine schnellere Ausführung und Abwicklung und letztendlich ein optimiertes Anlageerlebnis ermöglicht.

Die Entwicklung digitaler Assets ist auch für smarte Anleger ein zentrales Thema. Kryptowährungen wie Bitcoin und Ethereum sind zwar die bekanntesten Beispiele, doch die Blockchain ermöglicht ein viel breiteres Spektrum digitaler Assets. Security-Token beispielsweise repräsentieren Eigentumsrechte an realen Vermögenswerten und sind so konzipiert, dass sie den Wertpapiergesetzen entsprechen. Utility-Token bieten Zugang zu einem Produkt oder einer Dienstleistung innerhalb eines Blockchain-Ökosystems. Der smarte Anleger versteht, dass diese digitalen Wertdarstellungen, die auf der sicheren und transparenten Infrastruktur der Blockchain basieren, zunehmend integraler Bestandteil moderner Portfolios werden. Sie bieten neue Möglichkeiten, in verschiedene Branchen und Anlageklassen zu investieren, oft mit niedrigeren Einstiegshürden und höherer Liquidität als traditionelle Anlagen. Die Möglichkeit, diese vielfältigen digitalen Assets auf sicheren Blockchain-Plattformen zu halten, zu handeln und zu verwalten, ist ein Wendepunkt und ermöglicht dynamischere und anpassungsfähigere Anlagestrategien. Für smarte Anleger bedeutet der Einstieg in die Blockchain nicht nur, die Technologie zu verstehen, sondern auch, eine neue Finanzphilosophie zu verinnerlichen, die Transparenz, Sicherheit und Zugänglichkeit priorisiert und so den Weg für fundiertere und potenziell profitablere Anlageentscheidungen in den kommenden Jahren ebnet.

Wenn wir uns eingehender mit dem transformativen Potenzial der Blockchain für den anspruchsvollen Investor auseinandersetzen, verschiebt sich der Fokus von einem grundlegenden Verständnis hin zu einer strategischen Umsetzung und zukunftsweisenden Möglichkeiten. Die anfängliche Begeisterung für Blockchain und ihre sichtbarste Ausprägung, Kryptowährungen, hat sich zu einem differenzierteren Verständnis ihrer zugrundeliegenden Fähigkeiten und der vielfältigen Investitionsmöglichkeiten, die sie eröffnet, entwickelt. Für den umsichtigen Anleger ist Blockchain kein abstraktes Konzept mehr, sondern ein leistungsstarkes Werkzeug zum Aufbau robusterer, effizienterer und profitablerer Portfolios.

Eine der wirkungsvollsten Anwendungen der Blockchain für Investoren ist die Verbesserung von Due Diligence und Risikomanagement. Traditionelle Investmentanalysen basieren oft auf Informationen, die manipuliert, unvollständig oder veraltet sein können. Die Blockchain bietet hingegen einen verifizierbaren und unveränderlichen Datensatz. Beispielsweise können Investoren im Bereich Supply Chain Finance die Blockchain nutzen, um Herkunft und Transport von Waren nachzuverfolgen und so Authentizität und Compliance sicherzustellen. Diese Transparenz kann Risiken im Zusammenhang mit Betrug oder Produktfälschungen mindern und das Vertrauen in den tatsächlichen Wert einer Investition stärken. Ebenso erhalten Investoren bei Investitionen in Unternehmen, die Blockchain für ihre Geschäftsprozesse einsetzen, direkte Einblicke in Transaktionsvolumina, operative Effizienz und Governance-Strukturen – allesamt in einem unveränderlichen Register erfasst. Diese detaillierten und verifizierbaren Daten ermöglichen es Investoren, eine gründlichere Due Diligence durchzuführen und fundiertere Risikobewertungen vorzunehmen.

Die Einführung von Smart Contracts, einer Schlüsselkomponente der Blockchain-Technologie, revolutioniert die Abwicklung von Investitionsverträgen. Diese selbstausführenden Verträge setzen die Vertragsbedingungen automatisch durch, sobald vordefinierte Bedingungen erfüllt sind. Dadurch entfällt das manuelle Eingreifen, und das Risiko menschlicher Fehler oder Streitigkeiten wird minimiert. Für Anleger bedeutet dies eine schnellere und zuverlässigere Abwicklung von Transaktionen, automatisierte Dividendenausschüttungen und optimierte Compliance-Prozesse. Stellen Sie sich einen Investmentfonds vor, bei dem die Ausschüttungen an die Anleger automatisch durch einen Smart Contract auf Basis vordefinierter Leistungskennzahlen ausgelöst und ausgeführt werden. Dies steigert nicht nur die Effizienz, sondern stärkt auch das Vertrauen zwischen Anlegern und Fondsmanagern, da die Regeln transparent kodiert und automatisch durchgesetzt werden. Die Reduzierung des Kontrahentenrisikos – also des Risikos eines Zahlungsausfalls der anderen Vertragspartei – ist ein weiterer wesentlicher Vorteil und trägt zu einem sichereren Anlageumfeld bei.

Die Tokenisierung von Vermögenswerten, ein im ersten Teil eingeführtes Konzept, verdient aufgrund ihrer weitreichenden Auswirkungen auf Liquidität und Zugänglichkeit weitere Beachtung. Bestimmte Vermögenswerte wie Kunstwerke, Private Equity oder auch geistiges Eigentum waren in der Vergangenheit notorisch illiquide, d. h. sie ließen sich nur schwer und mit erheblichen Preisnachlässen schnell kaufen oder verkaufen. Durch die Tokenisierung dieser Vermögenswerte auf einer Blockchain können sie in kleinere, handelbare Einheiten aufgeteilt werden. Diese Bruchteilseigentumsform macht hochwertige Vermögenswerte einem breiteren Anlegerkreis zugänglich und senkt die Einstiegshürde. Darüber hinaus können diese Token auf Sekundärmärkten gehandelt werden, wodurch potenziell dringend benötigte Liquidität für zuvor illiquide Anlagen geschaffen wird. Für den umsichtigen Anleger eröffnet dies völlig neue Anlageklassen und ermöglicht eine Portfoliodiversifizierung, die zuvor unmöglich oder unerschwinglich war. Es demokratisiert den Zugang zu Investitionsmöglichkeiten, die einst nur wenigen Auserwählten vorbehalten waren.

Dezentrale Finanzen (DeFi) entwickeln sich rasant weiter und bieten klugen Anlegern sowohl Chancen als auch Herausforderungen. Neben dem Reiz höherer Renditen und innovativer Finanzprodukte bergen sie auch inhärente Risiken. Kluge Anleger gehen bei DeFi mit einer durchdachten Methodik vor, da sie wissen, dass der Wegfall traditioneller Intermediäre bedeutet, dass Nutzer oft mehr Verantwortung für ihre Sicherheit und ihr Risikomanagement tragen. Dies erfordert die gründliche Recherche von DeFi-Protokollen, das Verständnis des zugrunde liegenden Smart-Contract-Codes sowie die Kenntnis der Marktvolatilität und potenzieller Sicherheitslücken in Smart Contracts. Die Möglichkeit, durch Staking, Liquiditätsbereitstellung und Kreditvergabe innerhalb von DeFi-Protokollen – allesamt durch die Blockchain ermöglicht – passives Einkommen zu erzielen, ist ein attraktives Angebot, das kluge Anleger aktiv, aber mit der nötigen Vorsicht und Sorgfalt, erkunden.

Darüber hinaus treibt die Blockchain-Technologie Innovationen im Bereich Venture Capital und Private Equity voran. Traditionelles Venture Capital ist durch lange Sperrfristen, geringe Transparenz und hohe Mindestinvestitionen gekennzeichnet. Blockchain-basierte Plattformen ermöglichen die Tokenisierung von Venture-Capital-Fonds und damit den Zugang zu liquideren Unternehmen in der Frühphase mit geringeren Investitionssummen. Dies demokratisiert den Zugang zu Venture Capital und ermöglicht einem breiteren Investorenkreis die Beteiligung am Wachstum innovativer Startups. Der Handel dieser Venture-Token auf Sekundärmärkten, der weiterhin regulatorischen Aufsicht unterliegt, bietet Investoren eine deutlich frühere Exit-Strategie als traditionelle VC-Fonds. Dieser Wandel ist besonders attraktiv für Investoren, die ein höheres Wachstumspotenzial und einen dynamischeren Investitionsansatz suchen.

Die Zukunft des Investierens ist untrennbar mit der Weiterentwicklung und Verbreitung der Blockchain-Technologie verbunden. Mit zunehmender Reife der Technologie können wir mit noch ausgefeilteren Anwendungen und Anlageinstrumenten rechnen. Blockchain beschränkt sich nicht nur auf Kryptowährungen; es geht um den Aufbau einer transparenteren, sichereren und effizienteren globalen Finanzinfrastruktur. Für kluge Anleger bedeutet dies, sich stets zu informieren, kontinuierlich dazuzulernen und ihre Strategien anzupassen, um das transformative Potenzial dieser bahnbrechenden Technologie zu nutzen. Es geht darum zu erkennen, dass Blockchain nicht nur ein Trend ist, sondern ein grundlegender Wandel, der die Finanzwelt von Grund auf verändert und beispiellose Chancen für diejenigen bietet, die bereit sind, ihre Komplexität zu verstehen und ihr Potenzial zu nutzen. Die Entwicklung geht weiter, und der kluge Anleger ist derjenige, der bereit ist, sich in diesem dynamischen Umfeld mit Wissen, Agilität und einem scharfen Blick für die Chancen, die die Blockchain eröffnet, zurechtzufinden.

Die Blockchain-Investorenmentalität Die digitale Grenze mit Weitblick und Anpassungsfähigkeit meiste

Wohlstand erschließen Das ungenutzte Potenzial des Blockchain-Wachstumseinkommens