Die digitale Morgendämmerung So gestalten Sie Ihre finanzielle Zukunft im Zeitalter der Pixel

Klar, dabei kann ich Ihnen helfen! Hier ist ein leicht verständlicher Artikel zum Thema „Digitale Finanzen, digitales Einkommen“, ansprechend geschrieben und wie gewünscht in zwei Teile gegliedert.

Im großen Gefüge des menschlichen Fortschritts haben sich nur wenige Entwicklungen so schnell und tiefgreifend in unseren Alltag eingewoben wie die digitale Revolution. Von unserer Kommunikation über unser Konsumverhalten bis hin zu unserem Umgang mit Geld und der Generierung von Einkommen – die digitale Welt ist zu einer unbestreitbaren Kraft geworden. „Digitale Finanzen, digitales Einkommen“ ist nicht nur ein einprägsamer Slogan; es ist ein grundlegender Wandel, ein Paradigmenwechsel, der den Zugang zu Finanzinstrumenten demokratisiert und beispiellose Verdienstmöglichkeiten eröffnet.

Erinnern Sie sich noch an die Zeit, als Bankgeschäfte bedeuteten, persönlich in eine Filiale zu gehen, Schlange zu stehen und Einzahlungsformulare sorgfältig auszufüllen? Oder als Investitionen beträchtliches Kapital und eine persönliche Beziehung zu einem Börsenmakler erforderten? Diese Zeiten gehören schnell der Vergangenheit an und werden durch die eleganten Benutzeroberflächen von Mobile-Banking-Apps, die Unmittelbarkeit von Online-Handelsplattformen und die globale Reichweite digitaler Zahlungssysteme ersetzt. Wir leben im Zeitalter des digitalen Finanzwesens – einer Welt, in der die Technologie traditionelle Barrieren abgebaut und Finanzdienstleistungen zugänglicher, effizienter und oft auch erschwinglicher als je zuvor gemacht hat.

Im Kern umfasst digitales Finanzwesen ein breites Spektrum an Innovationen. Dazu gehören die mobile Geldbörse, mit der man den Morgenkaffee per Fingertipp bezahlen kann, die Peer-to-Peer-Kreditplattform, die Kapitalgeber mit Kapitalbedürftigen verbindet, und der Robo-Advisor, der personalisierte Anlageportfolios basierend auf den individuellen finanziellen Zielen erstellt. Es ist die nahtlose Integration von Finanztransaktionen in unsere alltäglichen digitalen Interaktionen, vom Online-Shopping bis hin zu Abonnementdiensten. Diese digitale Transformation des Finanzwesens bedeutet nicht nur Komfort, sondern auch mehr Selbstbestimmung. Sie ermöglicht es jedem Einzelnen, unabhängig von seinem Wohnort oder sozioökonomischen Hintergrund, mehr Kontrolle über seine Finanzen zu erlangen.

Doch die Geschichte endet nicht mit der Geldverwaltung; sie erstreckt sich auf vielfältige Weise bis in den Bereich des Verdienens. „Digitales Einkommen“ ist die logische Konsequenz des digitalen Finanzwesens und zeigt, wie dieses neue Finanzökosystem es uns ermöglicht, Vermögen auf zuvor unvorstellbare Weise zu generieren. Der Aufstieg der Gig-Economy, angetrieben von digitalen Plattformen, hat Millionen von Menschen die Möglichkeit gegeben, ihre Fähigkeiten und ihre Zeit selbstbestimmt zu monetarisieren. Freiberufliche Autoren, Grafikdesigner, virtuelle Assistenten und sogar Fahrer von Fahrdiensten profitieren von diesem neuen digitalen Einkommensstrom, oft durch flexible Arbeitszeiten und ortsunabhängiges Arbeiten. Dies sind nicht nur Nebeneinkünfte; für viele sind sie zur Haupteinnahmequelle geworden und bieten Flexibilität und Autonomie, die traditionelle Beschäftigungsmodelle oft nicht bieten können.

Neben der aktiven freiberuflichen Tätigkeit ebnet die digitale Finanzwelt auch den Weg für ausgefeilte Formen passiven Einkommens. Man denke nur an die Möglichkeiten des Bruchteilseigentums an Immobilien über digitale Plattformen, die es ermöglichen, mit minimalem Kapitaleinsatz in Objekte zu investieren. Betrachten wir die boomende Welt der digitalen Vermögenswerte, in der Investitionen in Kryptowährungen und Non-Fungible Tokens (NFTs) für manche erhebliche Renditen abwerfen können. Obwohl diese Anlageformen mit eigenen Risiken verbunden sind und eine sorgfältige Prüfung erfordern, stellen sie einen grundlegenden Wandel in der Vermögensbildung dar – weg vom traditionellen, auf Gehaltszahlung basierenden Modell hin zu einem diversifizierteren und digital gestützten Ansatz.

Die dieser Revolution zugrunde liegende Technologie ist ebenso faszinierend wie ihre Auswirkungen. Blockchain, die Distributed-Ledger-Technologie, die Kryptowährungen ermöglicht, findet langsam aber sicher Anwendung jenseits digitaler Währungen. Ihre Fähigkeit, sichere, transparente und unveränderliche Datensätze bereitzustellen, eröffnet Möglichkeiten für alles – vom Lieferkettenmanagement bis hin zur sicheren digitalen Identität. Fintech-Unternehmen entwickeln sich ständig weiter und nutzen KI und maschinelles Lernen, um personalisierte Finanzberatung anzubieten, betrügerische Transaktionen aufzudecken und Kreditvergabeprozesse zu optimieren. Diese kontinuierliche Innovation erzeugt einen positiven Kreislauf: Bessere digitale Finanzinstrumente ermöglichen vielfältigere digitale Einkommensquellen, was wiederum die Nachfrage nach innovativen Finanzlösungen weiter ankurbelt.

Darüber hinaus ist digitales Finanzwesen ein starker Motor für finanzielle Inklusion. In vielen Entwicklungsländern, in denen die traditionelle Bankeninfrastruktur lückenhaft ist, sind mobile Bezahlsysteme und digitale Zahlungsmethoden zu einer Lebensader geworden, die es den Menschen ermöglicht, zu sparen, Geld zu überweisen und erstmals Kredite aufzunehmen. Dieser erweiterte Zugang dient nicht nur der Armutsbekämpfung, sondern auch der Erschließung ungenutzter wirtschaftlicher Potenziale. Er ermöglicht es mehr Menschen, an der globalen Wirtschaft teilzuhaben und einen Beitrag zu ihren lokalen Gemeinschaften zu leisten. Ein Bauer in einem abgelegenen Dorf kann nun Zahlungen für seine Erzeugnisse sofort erhalten, Mikrokredite für bessere Ausrüstung aufnehmen und sogar in digitale Sparkonten investieren – alles über ein einfaches Mobiltelefon. Das ist die demokratisierende Kraft des digitalen Finanzwesens: Es schafft Chancengleichheit und eröffnet Möglichkeiten, wo zuvor keine bestanden. Die Synergie zwischen digitalem Finanzwesen und digitalem Einkommen ist keine Zukunftsvision; sie ist bereits Realität, prägt unsere Gegenwart und kündigt eine spannende, wenn auch komplexe Zukunft an.

Der Weg in die Welt des digitalen Finanzwesens und des digitalen Einkommens ist nicht ohne Tücken. Wie bei jedem leistungsstarken Werkzeug ist es entscheidend, seine Funktionsweise und potenziellen Fallstricke zu verstehen, um sich in diesem dynamischen Umfeld erfolgreich zu bewegen. Der Reiz größerer finanzieller Kontrolle und diversifizierter Einkommensquellen ist unbestreitbar, doch ist es wichtig, diese digitale Welt mit einer Mischung aus Begeisterung und fundierter Vorsicht zu erkunden. Die einfache Zugänglichkeit, die das digitale Finanzwesen so revolutionär macht, bedeutet auch, dass das Verständnis grundlegender Finanzprinzipien unerlässlich bleibt. Genauso wie man sein Geld über eine digitale Plattform effizient verwalten kann, kann man es auch genauso schnell, wenn nicht sogar schneller, falsch verwalten, wenn man sich nicht von soliden Finanzkenntnissen leiten lässt.

Man betrachte nur die explosionsartige Zunahme von Investitionsmöglichkeiten im digitalen Bereich. Neben traditionellen Aktien und Anleihen gibt es heute Kryptowährungen, dezentrale Finanzprotokolle (DeFi), NFTs und eine Vielzahl weiterer digitaler Vermögenswerte. Diese Anlagen bieten zwar das Potenzial für hohe Renditen, sind aber auch mit erheblicher Volatilität und einer steilen Lernkurve verbunden. Beispielsweise mag die Investition in Kryptowährungen über eine benutzerfreundliche Börsen-App unkompliziert erscheinen. Um jedoch die zugrundeliegende Technologie, die Marktstimmung, die regulatorischen Rahmenbedingungen und die Erfolgsaussichten des jeweiligen Projekts zu verstehen, sind sorgfältige Recherchen erforderlich. Die dezentrale Natur vieler dieser Vermögenswerte bedeutet, dass die Sicherheitsvorkehrungen und der Verbraucherschutz traditioneller Finanzinstitute möglicherweise nicht so umfassend sind, wodurch fundierte Entscheidungen umso wichtiger werden. Hier überschneidet sich digitale Kompetenz direkt mit finanzieller Kompetenz.

Das Konzept des „digitalen Einkommens“ erfordert eine differenzierte Betrachtung. Die Gig-Economy bietet zwar beispiellose Flexibilität, bedeutet aber oft, dass man für seine Sozialleistungen wie Krankenversicherung, Altersvorsorge und bezahlten Urlaub selbst verantwortlich ist. Auch die Steuerverwaltung für Freiberufler und Selbstständige kann komplexer sein und erfordert sorgfältige Buchführung sowie Kenntnisse der steuerlichen Pflichten für Selbstständige. Der Aufbau eines nachhaltigen digitalen Einkommens setzt oft mehr voraus als nur Fachkenntnisse. Dazu gehört auch unternehmerisches Denken – sich selbst vermarkten, Kundenbeziehungen pflegen und sich kontinuierlich weiterbilden, um auf dem globalen Markt wettbewerbsfähig zu bleiben. Es geht darum, eine Fähigkeit in ein tragfähiges Geschäft zu verwandeln, selbst wenn dieses von einer einzelnen Person betrieben wird.

Die rasanten Fortschritte im digitalen Finanzwesen führen dazu, dass Sicherheit und Datenschutz allgegenwärtige Themen sind. Da immer mehr unserer Finanzen online abgewickelt werden, steigt das Risiko von Cyberangriffen, Identitätsdiebstahl und Datenlecks. Robuste Sicherheitsmaßnahmen wie die Verwendung starker, individueller Passwörter, die Aktivierung der Zwei-Faktor-Authentifizierung und die Wachsamkeit gegenüber Phishing-Angriffen sind daher unerlässlich, um digitale Vermögenswerte und persönliche Daten zu schützen. Zu verstehen, wie Plattformen Nutzerdaten schützen und die Kontrolle über online geteilte persönliche Informationen zu behalten, ist ein integraler Bestandteil der Nutzung digitaler Finanzdienstleistungen.

Die Demokratisierung des Finanzwesens durch digitale Tools birgt auch Herausforderungen im Bereich der Finanzregulierung und des Verbraucherschutzes. Fintech-Innovationen werden zwar oft vom Wunsch getrieben, umständliche traditionelle Regulierungen zu umgehen, doch entstehen dadurch mitunter Grauzonen, in denen die Möglichkeiten der Verbraucher eingeschränkt sind. Aufsichtsbehörden weltweit ringen mit der Frage, wie dieser dynamische Sektor beaufsichtigt werden kann, um Innovation mit dem Verbraucherschutz und der Wahrung der Finanzstabilität in Einklang zu bringen. Für jeden Einzelnen bietet die Kenntnis des regulatorischen Umfelds der von ihm genutzten digitalen Finanzprodukte und -dienstleistungen zusätzliche Sicherheit.

Das Potenzial digitaler Finanzdienstleistungen und die Erschließung digitaler Einkommensmöglichkeiten sind jedoch enorm. Wer bereit ist, Zeit in Lernen und Anpassung zu investieren, kann beträchtliche Erfolge erzielen. Stellen Sie sich vor, Sie bauen ein diversifiziertes Portfolio an Einkommensquellen auf, die nicht an einen einzelnen Arbeitgeber oder Standort gebunden sind. Denken Sie an die Möglichkeit, Ihre Finanzen mit einer Präzision und Transparenz zu verwalten, die bisher nur Wohlhabenden vorbehalten war. Digitale Tools ermöglichen Budgetplanung in Echtzeit, Ausgabenverfolgung und personalisierte Finanzberatung und befähigen so jeden Einzelnen, intelligentere Entscheidungen zu treffen und seine finanziellen Ziele schneller zu erreichen.

Die Zukunft des Geldes ist unbestreitbar digital, und damit eröffnet sich eine Welt voller Chancen für alle, die bereit sind, sich zu engagieren. Ob durch Investitionen in innovative digitale Vermögenswerte, die Nutzung der Flexibilität der Gig-Economy oder einfach durch effizienteres Finanzmanagement mithilfe digitaler Plattformen – die Verschmelzung von digitalen Finanzen und digitalen Einkommensquellen verändert unsere wirtschaftliche Realität grundlegend. Es ist ein Aufruf zum lebenslangen Lernen, zur Nutzung neuer Technologien und zur proaktiven Gestaltung der persönlichen Finanzen in dieser dynamischen, vernetzten und digital geprägten Welt. Der digitale Frühling hat begonnen, und mit ihm ist die Chance auf eine bessere, wohlhabendere finanzielle Zukunft für uns alle zum Greifen nah.

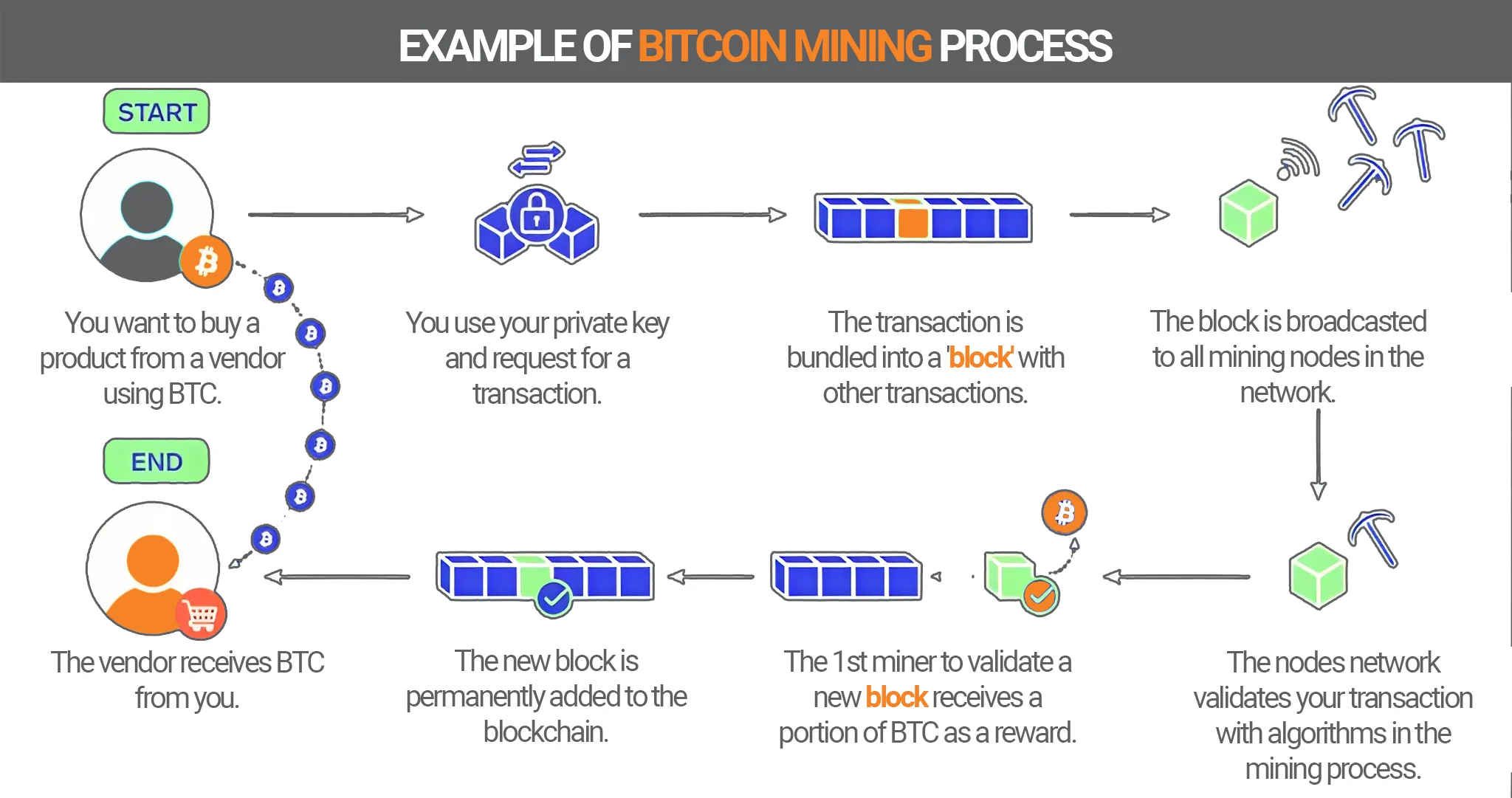

Die Finanzwelt war schon immer ein komplexes Geflecht aus Intermediären, Regulierungen und Systemen, die den Werttransfer ermöglichen sollen. Jahrhundertelang war dieser Prozess weitgehend undurchsichtig – eine Blackbox, in die Gelder fließen und aus der sie wieder abfließen, ohne dass wir den eigentlichen Weg nachvollziehen konnten. Wir haben uns an die Verzögerungen, die Gebühren und das notwendige Vertrauen in Banken, Zahlungsdienstleister und andere Institutionen gewöhnt. Doch was wäre, wenn wir diesen Weg transparent machen könnten, ein System schaffen könnten, in dem jede Transaktion nicht nur sicher und effizient, sondern auch für alle einsehbar ist? Genau das verspricht Blockchain Money Flow.

Im Kern ist die Blockchain-Technologie ein verteiltes, unveränderliches Register. Man kann es sich wie ein digitales Tagebuch vorstellen, das dupliziert und auf Tausenden, ja sogar Millionen von Computern weltweit verteilt ist. Jede Transaktion wird als „Block“ zu dieser Kette hinzugefügt, und sobald ein Block hinzugefügt wurde, kann er nicht mehr verändert oder gelöscht werden. Diese inhärente Unveränderlichkeit ist die Grundlage ihrer Sicherheit. Anders als herkömmliche zentralisierte Datenbanken, die anfällig für Ausfälle und Manipulationen sind, macht die verteilte Struktur einer Blockchain sie extrem widerstandsfähig. Um eine Transaktion in der Blockchain zu manipulieren, müsste dieser Block auf der Mehrheit der Knoten im Netzwerk verändert werden – ein praktisch unmögliches Unterfangen.

Wenn wir im Kontext der Blockchain von „Geldfluss“ sprechen, meinen wir diese transparente und nachvollziehbare Bewegung digitaler Vermögenswerte. Stellen Sie sich das wie die Weiterentwicklung eines handgeschriebenen, leicht zu löschenden und neu zu schreibenden Registers zu einer sorgfältig geführten, öffentlich einsehbaren und für jeden zugänglichen Aufzeichnung vor. Jede Einzahlung, Auszahlung, Überweisung und jeder Tausch von Kryptowährungen oder tokenisierten Vermögenswerten hinterlässt eine unauslöschliche Spur in der Blockchain. Dieser Eintrag ist nicht nur eine numerische Kennung; er ist eine Dokumentation des Werttransfers, komplett mit Zeitstempeln, Absender und Empfänger (dargestellt durch kryptografische Adressen) und dem jeweiligen Betrag.

Die Auswirkungen dieser Transparenz sind tiefgreifend. Für Privatpersonen bedeutet sie ein besseres Verständnis und mehr Kontrolle über die eigenen Finanzen. Vorbei sind die Zeiten, in denen man sich allein auf Kontoauszüge verlassen musste, die oft nicht das ganze Bild zeigten. Mit Blockchain lassen sich Vermögenswerte mit beispielloser Klarheit nachverfolgen. Unternehmen profitieren von verbesserten Prüfungsverfahren, vereinfachter Abstimmung und optimierter Lieferkettenfinanzierung. Stellen Sie sich einen Hersteller vor, der den Zahlungsfluss an seine Lieferanten in Echtzeit verfolgen kann, um pünktliche Lieferungen sicherzustellen und stärkere Geschäftsbeziehungen aufzubauen. Oder denken Sie an einen Verbraucher, der die Echtheit eines Produkts überprüfen kann, indem er dessen Weg vom Ursprung bis zum Verkaufsort nachverfolgt – jeder Zahlungsschritt wird in der Blockchain erfasst.

Dezentralisierung ist ein weiterer Eckpfeiler des Blockchain-Geldflusses. Traditionelle Finanzsysteme sind von Natur aus zentralisiert. Banken verwahren Ihr Geld, Kreditkartenunternehmen verarbeiten Ihre Transaktionen, und Regierungen regulieren das gesamte Ökosystem. Diese Zentralisierung schafft zwar Vertrauen, birgt aber auch Risiken und bietet Möglichkeiten für Kontrolle und Zensur. Die Blockchain hingegen verteilt die Macht. Das Netzwerk wird von keiner einzelnen Instanz besessen oder kontrolliert. Transaktionen werden durch einen Konsensmechanismus validiert, ein Regelwerk, auf das sich die Netzwerkteilnehmer geeinigt haben. Diese Peer-to-Peer-Struktur reduziert die Abhängigkeit von Intermediären, wodurch Transaktionsgebühren potenziell gesenkt und Abwicklungszeiten verkürzt werden.

Die Effizienzgewinne sind unbestreitbar. Traditionelle grenzüberschreitende Zahlungen können beispielsweise Tage dauern und mehrere Korrespondenzbanken involvieren, die jeweils eigene Gebühren erheben und den Prozess verkomplizieren. Blockchain-basierte Geldflüsse ermöglichen dieselben Transaktionen in Minuten, oft zu einem Bruchteil der Kosten. Es geht hier nicht nur darum, Geld von A nach B zu senden, sondern um eine flexiblere und dynamischere Weltwirtschaft, in der Werte mit beispielloser Leichtigkeit zirkulieren können. Man denke nur an die Auswirkungen auf Rücküberweisungen, bei denen im Ausland arbeitende Menschen Geld an ihre Familien zurücksenden. Schnellere und günstigere Transaktionen bedeuten, dass mehr von diesem hart verdienten Geld die Empfänger erreicht.

Das Konzept der „Smart Contracts“ verstärkt die Möglichkeiten des Blockchain-basierten Zahlungsverkehrs zusätzlich. Dabei handelt es sich um selbstausführende Verträge, deren Bedingungen direkt im Code verankert sind. Sie laufen auf der Blockchain und führen automatisch vordefinierte Aktionen aus, sobald bestimmte Bedingungen erfüllt sind. Beispielsweise könnte ein Smart Contract so programmiert werden, dass er einen Freelancer erst bezahlt, nachdem dieser ein abgeschlossenes Projekt eingereicht hat, was von einem Oracle (einer vertrauenswürdigen externen Datenquelle) bestätigt wurde. Dies automatisiert komplexe Verträge, reduziert den Bedarf an Vermittlern wie Treuhanddiensten und ermöglicht eine neue Stufe vertrauensloser Abwicklung. Stellen Sie sich Versicherungspolicen vor, die bei Eintritt eines nachweisbaren Ereignisses automatisch Leistungen erbringen, oder Lieferkettenverträge, die Zahlungen automatisch auslösen, sobald Waren bestimmte Kontrollpunkte erreichen.

Der Geldfluss auf der Blockchain beschränkt sich nicht allein auf Kryptowährungen wie Bitcoin oder Ethereum, obwohl diese die bekanntesten frühen Anwendungen darstellen. Es geht vielmehr um die Fähigkeit der zugrundeliegenden Technologie, digitale Vermögenswerte jeglicher Art abzubilden und zu transferieren. Dazu gehören tokenisierte Immobilien, digitale Kunst, geistige Eigentumsrechte und sogar Stimmrechte an Unternehmen. In einer zunehmend digitalisierten Welt wird die nahtlose Abbildung von Eigentum und Wertübertragung in einem sicheren und transparenten Register immer wichtiger. Der Geldfluss auf der Blockchain ist keine Zukunftsvision, sondern das technologische Fundament, auf dem die nächste Generation finanzieller und wirtschaftlicher Interaktionen aufbauen wird. Er ist die fortlaufende Geschichte der Finanzentwicklung, festgehalten im unveränderlichen Code der Blockchain.

Die Einführung von Blockchain-basierten Zahlungsverkehrstechnologien hat eine Ära eingeläutet, in der Finanztransaktionen grundlegend neu gedacht werden. Jenseits des unmittelbaren Reizes von Kryptowährungen revolutioniert die zugrundeliegende Technologie still und leise die Art und Weise, wie Werte in einer Vielzahl von Branchen geschaffen, ausgetauscht und verwaltet werden. Es geht nicht nur darum, digitale Währungen von einer Wallet zur anderen zu senden, sondern um die Etablierung eines neuen Paradigmas des Vertrauens, der Effizienz und der Verantwortlichkeit im globalen Kapitalverkehr.

Eine der bedeutendsten Transformationen findet im Finanzdienstleistungssektor selbst statt. Das traditionelle Bankwesen mit seinen vielen Zwischenhändlern, langen Abwicklungszeiten und oft prohibitiven Gebühren steht vor einer disruptiven Herausforderung. Die Blockchain-Technologie bietet die Möglichkeit, viele dieser Prozesse zu eliminieren. Stellen Sie sich eine Welt vor, in der internationale Zahlungen – derzeit ein Labyrinth aus Korrespondenzbanken, SWIFT-Nachrichten und Währungsumrechnungen – direkt zwischen den Parteien in nahezu Echtzeit und mit deutlich reduzierten Kosten abgewickelt werden können. Das ist keine Science-Fiction, sondern die praktische Anwendung von Blockchain-basierten Geldflüssen. Stablecoins, Kryptowährungen, die an den Wert von Fiatwährungen gekoppelt sind, spielen dabei eine entscheidende Rolle. Sie bieten ein stabiles Tauschmittel auf der Blockchain und schließen so die Lücke zwischen traditionellem Finanzwesen und der Welt der digitalen Vermögenswerte.

Die Auswirkungen auf Unternehmen sind enorm. Für kleine und mittlere Unternehmen (KMU), die oft mit Kapitalmangel und hohen Kosten bei der Zahlungsabwicklung zu kämpfen haben, kann Blockchain-basiertes Zahlungsmanagement bahnbrechend sein. Es ermöglicht einen schnelleren Zugriff auf Finanzmittel, vereinfacht die Rechnungsstellung und den Zahlungseinzug und reduziert das Betrugsrisiko. Auch das Lieferkettenmanagement, ein Bereich, der traditionell von Intransparenz und Ineffizienz geprägt ist, bietet großes Potenzial für disruptive Innovationen. Durch die Integration von Zahlungsmechanismen direkt in die Lieferkette mittels Smart Contracts können Unternehmen Zahlungen nach verifizierter Lieferung von Waren oder Dienstleistungen automatisieren und so sicherstellen, dass jeder Beteiligte zeitnah und transparent bezahlt wird. Dies verbessert nicht nur den Cashflow aller Beteiligten, sondern stärkt auch das Vertrauen und die Verantwortlichkeit entlang der gesamten Lieferkette.

Betrachten wir den Bereich der Kapitalbeschaffung und Investitionen. Initial Coin Offerings (ICOs) und Security Token Offerings (STOs) haben das Potenzial der Blockchain-Technologie zur Demokratisierung des Kapitalzugangs aufgezeigt. Anstatt auf traditionelles Risikokapital oder Börsengänge (IPOs) angewiesen zu sein, können Unternehmen digitale Token auf einer Blockchain ausgeben und so einem breiteren Anlegerkreis – sowohl privaten als auch institutionellen Investoren – die Teilnahme ermöglichen. Die mit diesen Angeboten verbundenen Geldflüsse werden unveränderlich in der Blockchain erfasst und gewährleisten so Transparenz darüber, wer wann wie viel investiert hat. Dies kann zu liquideren Märkten für diese digitalen Wertpapiere und einer effizienteren Kapitalallokation führen.

Über die traditionellen Finanzmärkte hinaus ermöglicht der Geldfluss über die Blockchain völlig neue Wirtschaftsmodelle. Der Aufstieg des dezentralen Finanzwesens (DeFi) ist ein Paradebeispiel dafür. DeFi-Anwendungen nutzen Blockchain-Technologie und Smart Contracts, um traditionelle Finanzdienstleistungen – Kreditvergabe, Kreditaufnahme, Handel, Versicherung – dezentral und ohne Zwischenhändler abzubilden. Nutzer können ihre digitalen Vermögenswerte verleihen und Zinsen verdienen, Vermögenswerte gegen Sicherheiten leihen oder Token an dezentralen Börsen handeln. Der Geldfluss innerhalb dieser Ökosysteme findet vollständig in der Blockchain statt, ist nachvollziehbar und durch Code gesteuert. Dies bietet ein Maß an Transparenz und Zugänglichkeit, das zuvor unvorstellbar war.

Die Auswirkungen auf digitales Eigentum und geistiges Eigentum sind ebenfalls tiefgreifend. NFTs (Non-Fungible Tokens) haben die Öffentlichkeit fasziniert, indem sie die Erstellung und den Handel einzigartiger digitaler Güter ermöglichen – von digitaler Kunst und Musik bis hin zu virtuellem Land und Gegenständen in Spielen. Jedes NFT repräsentiert einen einzigartigen Token auf einer Blockchain, dessen Besitzverhältnisse und Transaktionshistorie dauerhaft gespeichert werden. Dadurch entsteht eine nachvollziehbare digitale Herkunft, die sicherstellt, dass die Urheber anerkannt werden und potenziell Lizenzgebühren aus Weiterverkäufen über in das NFT integrierte Smart Contracts erhalten können. Der mit diesen Transaktionen verbundene Geldfluss ist direkt und nachvollziehbar und stärkt somit sowohl Urheber als auch Sammler.

Der Energiesektor erforscht die Blockchain-Technologie für transparenten Energiehandel und ermöglicht so Peer-to-Peer-Transaktionen mit erneuerbarer Energie. Die Spieleindustrie nutzt sie für In-Game-Ökonomien, in denen Spieler ihre digitalen Assets tatsächlich besitzen und handeln können. Selbst Regierungen beginnen, ihr Potenzial für sichere digitale Identitäten und eine effiziente öffentliche Dienstleistungserbringung zu untersuchen. Allen diesen Anwendungen ist gemeinsam, dass der Geldfluss über die Blockchain einen sicheren, transparenten und effizienten Mechanismus für den Werttransfer bietet, Reibungsverluste reduziert und Vertrauen in einer zunehmend digitalisierten Welt stärkt.

Der Weg ist jedoch nicht ohne Herausforderungen. Skalierbarkeit bleibt eine erhebliche Hürde, da viele Blockchains nach wie vor Schwierigkeiten haben, Transaktionsvolumina zu bewältigen, die mit denen traditioneller Zahlungsnetzwerke vergleichbar sind. Der Energieverbrauch, insbesondere bei Proof-of-Work-Blockchains wie Bitcoin, hat Umweltbedenken hervorgerufen, obwohl neuere Konsensmechanismen wie Proof-of-Stake nachhaltigere Alternativen bieten. Die regulatorischen Rahmenbedingungen entwickeln sich stetig weiter und schaffen Unsicherheit für Unternehmen und Investoren. Aufklärung und Akzeptanz sind ebenfalls entscheidend; damit der Blockchain-Geldfluss sein volles Potenzial entfalten kann, ist ein breiteres Verständnis seiner Vorteile und Funktionen notwendig.

Trotz dieser Herausforderungen ist der Weg klar. Blockchain-basierte Geldflüsse sind kein vorübergehender Trend, sondern ein grundlegender technologischer Wandel, der die globale Finanzlandschaft grundlegend verändert. Sie versprechen eine Zukunft, in der Transaktionen schneller, günstiger, sicherer und deutlich transparenter sind. Es geht darum, Einzelpersonen und Unternehmen zu stärken, Innovationen zu fördern und ein gerechteres und effizienteres Wirtschaftssystem zu schaffen. Mit zunehmender Reife der Technologie und der Erweiterung ihrer Anwendungsbereiche werden wir die kontinuierliche Weiterentwicklung des Werttransfers miterleben, und die Blockchain wird im Zentrum dieses Transformationsprozesses stehen und ein neues Kapitel in der Geschichte des Geldes schreiben.

Die rasanten Gewinne von Solana – Eine neue Ära in der Blockchain-Technologie

Wie man mit Blockchain-basierten Wahlsystemen Geld verdienen kann