Finanzielle Inklusionsinstrumente boomen – Die Lücke im modernen Bankwesen schließen

Teil 1

Finanzielle Inklusionsinstrumente boomen: Die Lücke im modernen Bankwesen schließen

In der heutigen schnelllebigen Welt, in der digitale Technologien und Innovationen die Eckpfeiler des Fortschritts bilden, hat sich die finanzielle Inklusion zu einem zentralen Element im globalen Streben nach wirtschaftlicher Gerechtigkeit entwickelt. Finanzielle Inklusion – die Bereitstellung eines erschwinglichen, angemessenen und bequemen Zugangs zu einem umfassenden Angebot an Finanzdienstleistungen für bisher unterversorgte und banklose Bevölkerungsgruppen – ist heute erreichbarer denn je. Dies ist vor allem dem rasanten Anstieg an Instrumenten zur finanziellen Inklusion zu verdanken, die unser Verständnis von Bankwesen und Finanzdienstleistungen grundlegend verändern.

Die Macht des digitalen Bankwesens

Einer der wichtigsten Treiber dieses Booms ist das Aufkommen des digitalen Bankwesens. Die Verbreitung von Smartphones und Internetverbindungen hat den Zugang zu Finanzdienstleistungen demokratisiert und Millionen von Menschen das Banking ermöglicht. Digitale Banking-Plattformen bieten eine Reihe von Dienstleistungen an, die früher ausschließlich traditionellen Banken vorbehalten waren, darunter Kontoverwaltung, Geldtransfers, Rechnungszahlungen und sogar Kreditzugang.

Mobile Banking: Ein Wendepunkt

Mobile Banking spielt eine Schlüsselrolle bei der finanziellen Inklusion. Da Millionen Menschen weltweit ihre Smartphones für alltägliche Aufgaben nutzen, hat Mobile Banking diesen Trend aufgegriffen und bietet bequeme und leicht zugängliche Finanzdienstleistungen an. Funktionen wie mobile Geldbörsen, Peer-to-Peer-Zahlungsdienste und Mikrokredite ermöglichen es Menschen in abgelegenen und unterversorgten Regionen, Zugang zu Finanzsystemen zu erhalten, die ihnen zuvor verwehrt waren.

Mikrofinanzierung: Kleinstkredite, große Wirkung

Mikrofinanzinstitute (MFIs) haben maßgeblich dazu beigetragen, Menschen ohne Zugang zu traditionellen Bankdienstleistungen Kleinkredite zu ermöglichen. Diese winzigen Kredite, oft im Bereich von wenigen Dollar bis zu einigen Hundert Dollar, haben es Unternehmern in einkommensschwachen Gemeinschaften ermöglicht, Kleinunternehmen zu gründen und so einen positiven Dominoeffekt für Wirtschaftswachstum und die Schaffung von Arbeitsplätzen auszulösen.

Innovative Mikrofinanzmodelle

Innovationen im Mikrofinanzbereich haben verschiedene neue Modelle hervorgebracht, die die Effektivität und Reichweite dieser Kleinkredite verbessern. So haben beispielsweise Gruppenkreditmodelle, bei denen kleine Gruppen von Personen gegenseitig für ihre Kredite bürgen, die Erfolgsquote erhöht und die Ausfallraten gesenkt. Darüber hinaus haben digitale Plattformen die Antrags- und Auszahlungsprozesse vereinfacht und Mikrofinanzierung effizienter und zugänglicher gemacht.

Finanzielle Allgemeinbildung: Bildung für mehr Selbstbestimmung

Ein entscheidender Bestandteil finanzieller Inklusion ist Finanzkompetenz. Ohne grundlegendes Verständnis von Finanzprodukten und -dienstleistungen können Einzelpersonen die ihnen zur Verfügung stehenden Instrumente nicht voll ausschöpfen. Finanzbildungsprogramme haben sich stark verbreitet und bieten Workshops, Online-Kurse und Seminare an, die Menschen über Budgetplanung, Sparen, Investieren und Schuldenmanagement aufklären.

Technologiegestützte Finanzbildung

Technologie hat eine entscheidende Rolle bei der Vermittlung von Finanzkompetenz gespielt. Interaktive mobile Apps und Online-Plattformen bieten personalisierte Finanzberatung, Budgetierungstools und auf die Bedürfnisse des Nutzers zugeschnittene Bildungsinhalte. Diese technologiegestützten Bildungswerkzeuge überwinden sprachliche und geografische Barrieren und machen Finanzbildung zugänglicher denn je.

Regierungs- und Politikunterstützung

Regierungen weltweit haben die Bedeutung finanzieller Inklusion erkannt und Maßnahmen zu deren Förderung ergriffen. Es wurden regulatorische Rahmenbedingungen geschaffen, die die Entwicklung inklusiver Finanzprodukte und -dienstleistungen begünstigen, sowie Anreize für Finanzinstitute, ihre Dienstleistungen auf unterversorgte Bevölkerungsgruppen auszuweiten.

Öffentlich-private Partnerschaften

Öffentlich-private Partnerschaften (ÖPP) haben sich als wirksames Instrument zur Förderung der finanziellen Inklusion etabliert. Durch die Bündelung der Ressourcen und des Fachwissens beider Sektoren können ÖPP innovative Lösungen entwickeln, die auf die spezifischen Bedürfnisse von Bevölkerungsgruppen ohne Bankzugang eingehen. Diese Partnerschaften führen häufig zu maßgeschneiderten Finanzprodukten, verbesserten Serviceangeboten und verstärkten Aufklärungsbemühungen.

Die Rolle von FinTech

Finanztechnologie (FinTech) spielt eine führende Rolle bei der Förderung der finanziellen Inklusion. Durch die Nutzung technologischer Fortschritte entwickeln FinTech-Unternehmen innovative Lösungen, die Finanzdienstleistungen zugänglicher und erschwinglicher machen.

Blockchain und Kryptowährungen

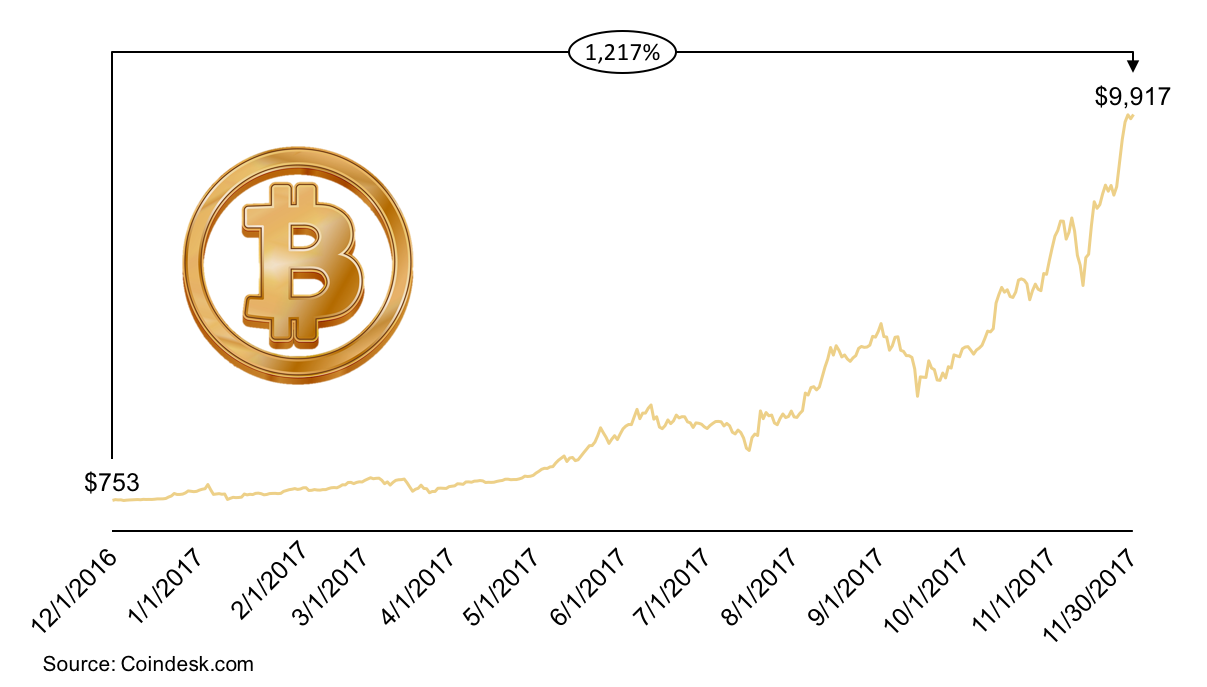

Blockchain-Technologie und Kryptowährungen spielen eine zunehmend wichtige Rolle bei der finanziellen Inklusion. Durch die dezentrale und transparente Abwicklung von Transaktionen kann die Blockchain die Kosten senken und die Effizienz von Finanzdienstleistungen steigern. Kryptowährungen bieten aufgrund ihrer grenzenlosen Natur vielversprechende Möglichkeiten für Menschen in Regionen mit instabilen traditionellen Bankensystemen.

Herausforderungen und der Weg vor uns

Trotz der beeindruckenden Fortschritte bestehen weiterhin Herausforderungen auf dem Weg zu echter finanzieller Inklusion. Probleme wie digitale Kompetenz, Infrastrukturlücken, regulatorische Hürden und sozioökonomische Barrieren müssen noch angegangen werden.

Dynamik aufrechterhalten

Um diese positive Entwicklung aufrechtzuerhalten, sind kontinuierliche Investitionen in Technologie, Bildung und Infrastruktur unerlässlich. Die Zusammenarbeit zwischen Regierungen, Finanzinstitutionen und Technologieunternehmen ist entscheidend, um diese Herausforderungen zu meistern. Darüber hinaus ist es von zentraler Bedeutung, eine Kultur der finanziellen Inklusion zu fördern, die die Teilhabe und das Engagement aller gesellschaftlichen Gruppen unterstützt.

Abschluss

Der rasante Anstieg von Instrumenten zur finanziellen Inklusion markiert einen wichtigen Meilenstein im globalen Bestreben, die finanzielle Kluft zu überbrücken und die wirtschaftliche Teilhabe zu fördern. Mit der Weiterentwicklung von Digital Banking, Mikrofinanzierung, Finanzbildung und FinTech wächst das Potenzial dieser Instrumente, Leben und Gemeinschaften grundlegend zu verändern, stetig. Der Weg zur universellen finanziellen Inklusion ist noch nicht abgeschlossen, doch mit den richtigen Strategien und gemeinsamen Anstrengungen sind wir gut aufgestellt, um eine Zukunft zu gestalten, in der jeder Mensch Zugang zu den Finanzdienstleistungen hat, die er für ein erfolgreiches Leben benötigt.

Teil 2

Finanzielle Inklusionsinstrumente boomen: Die Lücke im modernen Bankwesen schließen

In unserer fortlaufenden Untersuchung des Booms von Instrumenten zur finanziellen Inklusion gehen wir den Mechanismen und Innovationen, die Barrieren abbauen und Wege zur wirtschaftlichen Teilhabe schaffen, genauer auf den Grund. Dieser Abschnitt konzentriert sich auf die Auswirkungen dieser Instrumente auf verschiedene Bevölkerungsgruppen und Regionen sowie auf die zukünftige Entwicklung der finanziellen Inklusion.

Auswirkungen auf verschiedene Bevölkerungsgruppen

Instrumente zur finanziellen Inklusion haben verschiedene Bevölkerungsgruppen, insbesondere Frauen, Jugendliche und Menschen mit niedrigem Einkommen, tiefgreifend beeinflusst. Jede dieser Gruppen hat spezifische Bedürfnisse und Herausforderungen, und es wurden maßgeschneiderte Finanzprodukte entwickelt, um diesen Anforderungen gerecht zu werden.

Frauen stärken

Frauen stoßen beim Zugang zu Finanzdienstleistungen häufig auf besondere Hürden, darunter eingeschränkter Zugang zu Krediten und geringe Entscheidungsbefugnisse innerhalb des Haushalts. Instrumente zur finanziellen Inklusion haben entscheidend zur Stärkung von Frauen beigetragen, indem sie ihnen Zugang zu Krediten, Sparkonten und Finanzbildung ermöglichen. Programme, die Mikrokredite an Unternehmerinnen vergeben, haben sich als besonders wirksam erwiesen, um wirtschaftliche Unabhängigkeit und die Entwicklung der Gemeinschaft zu fördern.

Einbindung der Jugend

Jugendliche stellen einen bedeutenden Anteil der Bevölkerung ohne Bankkonto dar, und Maßnahmen zur finanziellen Inklusion konzentrieren sich zunehmend darauf, diese Bevölkerungsgruppe zu erreichen. Mobile Banking und digitale Geldbörsen haben es jungen Menschen erleichtert, ihre Finanzen zu verwalten, zu sparen und zu investieren. Bildungskampagnen und speziell auf junge Erwachsene zugeschnittene Programme zur Finanzbildung haben ebenfalls maßgeblich dazu beigetragen, eine finanziell kompetente Generation heranzubilden.

Unterstützung einkommensschwacher Bevölkerungsgruppen

Menschen mit niedrigem Einkommen verfügen oft nicht über die Sicherheiten und die erforderliche Kreditwürdigkeit, um Zugang zu traditionellen Bankdienstleistungen zu erhalten. Instrumente der finanziellen Inklusion wie Mikrofinanzierung und Mobile Banking haben maßgeblich dazu beigetragen, diesen Menschen die notwendigen Finanzdienstleistungen zu ermöglichen, damit sie Unternehmen gründen, sparen und in ihre Zukunft investieren können. Innovationen wie mobile Zahlungssysteme und digitale Identifizierungslösungen haben es Menschen mit niedrigem Einkommen erleichtert, auf Finanzdienstleistungen zuzugreifen und diese zu nutzen.

Regionale Unterschiede und globale Trends

Obwohl Instrumente zur finanziellen Inklusion weltweit bedeutende Fortschritte erzielen, bestehen weiterhin regionale Unterschiede in ihrer Anwendung und Wirkung. Faktoren wie wirtschaftliche Entwicklung, regulatorisches Umfeld und technologische Infrastruktur spielen eine entscheidende Rolle bei der Gestaltung der Landschaft der finanziellen Inklusion.

Entwicklungsregionen

In Entwicklungsländern sind Instrumente zur finanziellen Inklusion oft überlebenswichtig für Millionen von Menschen, die keinen Zugang zu traditionellen Bankdienstleistungen haben. Innovationen wie mobiles Bezahlen und Mikrofinanzierung haben sich in diesen Regionen als besonders wirksam erwiesen. Länder wie Kenia mit seiner wegweisenden mobilen Bezahlplattform M-Pesa haben das transformative Potenzial von Instrumenten zur finanziellen Inklusion eindrucksvoll unter Beweis gestellt.

Entwickelte Regionen

In entwickelten Regionen konzentrieren sich Instrumente zur finanziellen Inklusion zunehmend auf unterversorgte Bevölkerungsgruppen in städtischen Gebieten. Innovative Lösungen befassen sich mit Problemen wie mangelnder Finanzkompetenz, dem Zugang zu bezahlbaren Krediten und Hürden beim Zugang zu Bankdienstleistungen für Menschen mit niedrigem Einkommen. Digitale Bankplattformen und Fintech-Startups spielen dabei eine wichtige Rolle, um diesen Bevölkerungsgruppen Finanzdienstleistungen zugänglich zu machen.

Zukünftige Entwicklung

Die Zukunft der finanziellen Inklusion sieht vielversprechend aus, da mehrere Trends und Innovationen ihre Wirkung weiter verstärken dürften.

Ausbau digitaler Finanzdienstleistungen

Die Expansion digitaler Finanzdienstleistungen ist ein wichtiger Trend, der sich abzeichnet. Mit der zunehmenden Internetverbreitung und Smartphone-Nutzung wächst auch das Potenzial für digitales Banking, mobile Zahlungen und Online-Finanzbildungsprogramme, noch mehr Menschen zu erreichen. Innovationen wie biometrische Verifizierung und KI-gestützte Finanzberatungsdienste werden die Effizienz und Zugänglichkeit von Finanzdienstleistungen voraussichtlich weiter verbessern.

Nachhaltigkeit und verantwortungsvolle Finanzen

Nachhaltigkeit und verantwortungsvolle Finanzierung rücken zunehmend in den Fokus der finanziellen Inklusion. Der Fokus liegt verstärkt auf der Integration von Umwelt-, Sozial- und Governance-Kriterien (ESG) in Finanzprodukte und -dienstleistungen. Initiativen für nachhaltige Finanzen zielen darauf ab, die finanzielle Inklusion zu fördern und gleichzeitig Klimawandel und soziale Ungleichheit zu bekämpfen, um ein inklusiveres und gerechteres Finanzökosystem zu schaffen.

Globale Kooperations- und Politikrahmen

Globale Zusammenarbeit und solide politische Rahmenbedingungen sind unerlässlich, um die finanzielle Inklusion voranzutreiben. Internationale Organisationen, Regierungen und Finanzinstitutionen müssen gemeinsam Strategien entwickeln und umsetzen, die inklusive Finanzsysteme fördern. Dazu gehört die Schaffung regulatorischer Rahmenbedingungen, die Innovationen anregen und gleichzeitig Verbraucher schützen, sowie die Förderung von Partnerschaften, die die Stärken des öffentlichen und privaten Sektors nutzen.

Abschluss

On-Chain-Finanzinfrastruktur: Das Rückgrat der finanziellen Zukunft der Blockchain

Das Konzept der On-Chain-Finanzinfrastruktur stellt einen grundlegenden Wandel in unserer Wahrnehmung und Interaktion mit Finanzsystemen dar. Dieses komplexe Netzwerk aus Protokollen, Technologien und Anwendungen, das direkt auf Blockchain-Netzwerken basiert, verspricht eine Revolution des traditionellen Finanzwesens und bietet beispiellose Transparenz, Effizienz und Demokratisierung.

Die Kernkomponenten

Das Herzstück der On-Chain-Finanzinfrastruktur bilden mehrere grundlegende Elemente, von denen jedes eine entscheidende Rolle im Ökosystem spielt.

Smart Contracts: Das sind selbstausführende Verträge, deren Vertragsbedingungen direkt im Programmcode verankert sind. Sie setzen die Vertragsbedingungen automatisch durch, sobald bestimmte Bedingungen erfüllt sind. Stellen Sie sich vor, Sie kaufen ein Haus: Anstatt einen Makler einzuschalten, könnte der Smart Contract die Zahlung und die Eigentumsurkunde automatisch übertragen, sobald alle Bedingungen erfüllt sind.

Tokenisierung: Bei diesem Prozess werden reale Vermögenswerte wie Immobilien oder Rohstoffe in digitale Token auf der Blockchain umgewandelt. Die Tokenisierung ermöglicht Bruchteilseigentum, wodurch Vermögenswerte einem breiteren Publikum zugänglich gemacht und die Liquidität erhöht wird. Stellen Sie sich vor, Sie besäßen einen Anteil an einer Luxusyacht oder ein Stück eines berühmten Gemäldes.

Dezentrale Finanzen (DeFi): DeFi-Plattformen zielen darauf ab, traditionelle Finanzsysteme – wie Kredite, Börsen und Versicherungen – ohne Intermediäre nachzubilden. Diese Dezentralisierung senkt die Kosten und erhöht die Zugänglichkeit. DeFi ist wie eine globale, dezentrale Bank, die rund um die Uhr ohne Feiertage erreichbar ist.

Aktuelle Trends und Innovationen

Die On-Chain-Finanzlandschaft entwickelt sich ständig weiter, wobei mehrere wichtige Trends ihre Zukunft prägen.

Interoperabilität: Mit dem Aufkommen immer neuer Blockchain-Netzwerke wird Interoperabilität unerlässlich. Projekte wie Polkadot und Cosmos zielen darauf ab, ein nahtloses Netzwerk zu schaffen, in dem verschiedene Blockchains miteinander kommunizieren und Daten austauschen können. Dies könnte zu einem stärker integrierten Finanzökosystem führen.

Cross-Chain-Transaktionen: Innovationen in der Cross-Chain-Technologie ermöglichen den freien Transfer von Vermögenswerten und Informationen zwischen verschiedenen Blockchains. Dies könnte unsere Sicht auf Eigentumsverhältnisse und Finanztransaktionen grundlegend verändern und den gesamten Prozess kohärenter und effizienter gestalten.

Regulatorische Entwicklungen: Regierungen und Aufsichtsbehörden beginnen, die sich rasant entwickelnde Welt der On-Chain-Finanzierung zu verstehen und sich an sie anzupassen. Dies könnte zu robusteren Rahmenbedingungen führen, die Sicherheit, Fairness und Compliance gewährleisten und gleichzeitig Innovationen fördern.

Die Vision für die Zukunft

Die Zukunft der On-Chain-Finanzinfrastruktur birgt ein immenses Potenzial, und es zeichnen sich mehrere spannende Möglichkeiten ab.

Universelle finanzielle Inklusion: On-Chain-Finanzierung könnte Finanzdienstleistungen für Bevölkerungsgruppen ohne oder mit eingeschränktem Zugang zu Bankdienstleistungen weltweit bereitstellen. Mit einem Smartphone und Internetzugang könnte jeder an der globalen Wirtschaft teilnehmen.

Verbesserte Sicherheit: Die inhärenten Sicherheitsmerkmale der Blockchain, wie kryptografische Verschlüsselung und dezentraler Konsens, könnten Finanztransaktionen sicherer machen als je zuvor. Dies könnte Betrug reduzieren und das Vertrauen in digitale Finanzsysteme stärken.

Ökosystemwachstum: Das On-Chain-Finance-Ökosystem wird voraussichtlich wachsen, wobei ständig neue Anwendungen und Dienstleistungen entstehen. Dies könnte zu einer vielfältigeren und dynamischeren Finanzlandschaft führen, in der Innovationen keine Grenzen kennen.

Anwendungen in der Praxis

Mehrere Projekte erweitern bereits die Grenzen dessen, was On-Chain-Finanzinfrastruktur leisten kann.

Aave: Diese dezentrale Kreditplattform ermöglicht es Nutzern, Kryptowährungen mithilfe von Smart Contracts zu verleihen oder auszuleihen. Sie operiert ohne traditionelle Finanzintermediäre und bietet dadurch niedrigere Gebühren und größere Flexibilität.

Uniswap: Uniswap ist eine dezentrale Börse, die den Handel mit ERC-20-Token direkt aus den Wallets der Nutzer ermöglicht. Sie operiert ohne zentrale Instanz, wodurch die Kontrolle der Nutzer gewährleistet und die mit zentralisierten Börsen verbundenen Risiken reduziert werden.

Compound: Compound ist ein dezentraler Kreditmarktplatz, auf dem Nutzer ihre Kryptowährungen verleihen und Zinsen verdienen oder Kryptowährungen leihen und Zinsen zahlen können. Die Kreditvergabe und -aufnahme werden mithilfe von Smart Contracts automatisiert.

Abschluss

Die Entwicklung der On-Chain-Finanzinfrastruktur markiert einen gewaltigen Fortschritt in der Welt der digitalen Währungen und Finanztechnologie. Durch die Nutzung der inhärenten Stärken der Blockchain-Technologie birgt dieses innovative Framework das Potenzial, unser Verständnis von und unsere Interaktion mit Finanzsystemen grundlegend zu verändern. Es ist offensichtlich, dass On-Chain-Finanzierung künftig eine zentrale Rolle bei der Gestaltung des globalen Finanzwesens spielen wird.

On-Chain-Finanzinfrastruktur: Wegbereiter der nächsten Generation digitaler Währungen

Die Reise in die Zukunft der On-Chain-Finanzinfrastruktur hat gerade erst begonnen, und das Potenzial für bahnbrechende Innovationen ist immens. In diesem zweiten Teil beleuchten wir die technologischen Fortschritte, die aufkommenden Trends und die gesellschaftlichen Auswirkungen dieses tiefgreifenden Wandels genauer.

Technologische Fortschritte

Das Rückgrat der On-Chain-Finanzinfrastruktur wird kontinuierlich durch technologische Fortschritte gestärkt, die die Grenzen des Möglichen erweitern.

Layer-2-Lösungen: Um die Skalierungsprobleme von Blockchain-Netzwerken zu lösen, werden Layer-2-Lösungen wie das Lightning Network für Bitcoin und Optimistic Rollups für Ethereum entwickelt. Diese Lösungen ermöglichen schnellere und kostengünstigere Transaktionen, indem sie diese außerhalb der Haupt-Blockchain verarbeiten und erst bei Bedarf in der Blockchain abwickeln.

Quantenresistente Kryptographie: Angesichts der zunehmenden Leistungsfähigkeit von Quantencomputern ist die Sicherheit von Blockchain-Transaktionen von größter Bedeutung. Forscher arbeiten an quantenresistenten kryptographischen Algorithmen, um Blockchain-Netzwerke vor potenziellen zukünftigen Bedrohungen zu schützen.

Interoperabilitätsprotokolle: Fortschrittliche Protokolle wie Cosmos Inter-Blockchain Communication (IBC) werden entwickelt, um eine nahtlose Kommunikation zwischen verschiedenen Blockchain-Netzwerken zu ermöglichen. Diese Interoperabilität könnte zu einem stärker integrierten und kohärenteren Finanzökosystem führen.

Neue Trends

Mehrere aufkommende Trends prägen die Entwicklung der On-Chain-Finanzinfrastruktur.

Dezentrale autonome Organisationen (DAOs): DAOs sind Organisationen, die durch Smart Contracts geregelt und von ihren Mitgliedern geführt werden. Sie verändern unser Verständnis von Regierungsführung und ermöglichen demokratischere und transparentere Entscheidungsprozesse. Stellen Sie sich eine globale DAO vor, die Gemeinschaftsressourcen verwaltet oder Projekte gemeinschaftlich finanziert.

Umweltverträglichkeit: Angesichts wachsender Bedenken hinsichtlich der Umweltauswirkungen von Blockchain-Netzwerken, insbesondere solcher, die auf Proof-of-Work-Konsensmechanismen basieren, werden verstärkt nachhaltigere Lösungen angestrebt. Projekte wie Ethereum, das auf Proof-of-Stake umstellt, sind Vorreiter bei der Reduzierung des Energieverbrauchs.

Verbesserungen der Nutzererfahrung (UX): Die Optimierung der Nutzererfahrung ist entscheidend für eine breite Akzeptanz. Innovationen bei Wallet-Oberflächen, Transaktionsgeschwindigkeiten und Benutzerfreundlichkeit sind daher unerlässlich. Unternehmen entwickeln benutzerfreundliche Plattformen, die die Interaktion mit On-Chain-Finanzdienstleistungen so reibungslos gestalten wie mit traditionellen Finanzdienstleistungen.

Gesellschaftliche Auswirkungen

Die gesellschaftlichen Auswirkungen der On-Chain-Finanzinfrastruktur sind tiefgreifend und bergen das Potenzial, Wirtschaft und Gesellschaft weltweit grundlegend zu verändern.

Finanzielle Inklusion: On-Chain-Finanzierung hat das Potenzial, Millionen von Menschen weltweit, die derzeit keinen Zugang zu traditionellen Bankensystemen haben, finanzielle Dienstleistungen zugänglich zu machen. Diese Inklusion kann das Wirtschaftswachstum ankurbeln und die globale Armut verringern.

Wirtschaftliche Stärkung: Durch die Bereitstellung von Werkzeugen und Plattformen für die Teilhabe am globalen Wirtschaftsgeschehen kann On-Chain-Finanzierung Menschen wirtschaftlich stärken. Unternehmer und Innovatoren erhalten Zugang zu Finanzierung und Märkten ohne traditionelle Hürden und fördern so eine dynamischere und inklusivere Wirtschaft.

Globale Zusammenarbeit: On-Chain-Finanzierung kann die globale Zusammenarbeit und den Handel erleichtern und geografische sowie politische Barrieren abbauen. Dies könnte zu einer stärker vernetzten und kooperativen Weltwirtschaft führen, in der grenzüberschreitende Transaktionen reibungslos und effizient ablaufen.

Fallstudien und Erfolgsgeschichten

Mehrere Fallstudien unterstreichen die transformative Wirkung der On-Chain-Finanzinfrastruktur.

MakerDAO: MakerDAO ist ein dezentrales Protokoll zur Ausgabe von Stablecoins, das Smart Contracts nutzt, um DAI, eine an den US-Dollar gekoppelte stabile Kryptowährung, auszugeben. Es operiert ohne zentrale Instanz und hat sich zu einem der größten Stablecoin-Emittenten entwickelt, was das Potenzial dezentraler Finanzsysteme verdeutlicht.

Chainlink: Chainlink ist ein dezentrales Oracle-Netzwerk, das Smart Contracts mit externen Datenquellen verbindet. Oracles sind unerlässlich, damit Smart Contracts mit der realen Welt interagieren können, und das Chainlink-Netzwerk hat sich zum Standard für sichere und zuverlässige Oracle-Dienste entwickelt.

Synthetix: Synthetix bietet eine dezentrale Plattform zur Erstellung und zum Handel synthetischer Vermögenswerte. Diese synthetischen Vermögenswerte repräsentieren den Wert realer Vermögenswerte und Finanzinstrumente und eröffnen neue Investitionsmöglichkeiten und Markteffizienzen.

Herausforderungen und Überlegungen

Das Potenzial der On-Chain-Finanzinfrastruktur ist zwar enorm, doch müssen verschiedene Herausforderungen und Aspekte berücksichtigt werden, um ihre erfolgreiche und verantwortungsvolle Entwicklung zu gewährleisten.

Sicherheitsrisiken: Obwohl die Blockchain-Technologie an sich sicher ist, sind Smart Contracts und dezentrale Anwendungen nicht immun gegen Fehler und Sicherheitslücken. Sorgfältige Prüfungen und Tests sind unerlässlich, um diese Risiken zu minimieren.

Regulatorische Konformität: Die Bewältigung der komplexen regulatorischen Rahmenbedingungen ist für das nachhaltige Wachstum von On-Chain-Finanzdienstleistungen unerlässlich. Die Zusammenarbeit mit den Regulierungsbehörden kann dazu beitragen, Rahmenbedingungen zu schaffen, die Sicherheit, Fairness und Compliance gewährleisten.

Nutzeraufklärung: Es ist entscheidend, Nutzer über die Risiken und Vorteile von On-Chain-Finanzdienstleistungen aufzuklären. Da immer mehr Menschen dezentrale Systeme nutzen, wird es unerlässlich sein zu verstehen, wie man sicher mit diesen Plattformen interagiert.

Abschluss

Die On-Chain-Finanzinfrastruktur leistet Pionierarbeit für die nächste Generation digitaler Währungen und birgt ein transformatives Potenzial für das globale Finanzwesen. Durch die kontinuierliche Weiterentwicklung technologischer Lösungen, die Berücksichtigung neuer Trends und gesellschaftlicher Auswirkungen wird dieser innovative Rahmen die Art und Weise, wie wir mit Finanzsystemen interagieren, grundlegend verändern. Mit dem Beginn dieser neuen Ära sind die Möglichkeiten für Wachstum, Inklusion und Innovation grenzenlos und kündigen eine Zukunft an, in der dezentrale Finanzen eine zentrale Rolle in der Weltwirtschaft spielen.

Indem wir das umfassende Thema der On-Chain-Finanzinfrastruktur in diese beiden Teile aufteilen, können wir uns eingehend mit seinen Komponenten, Trends und Potenzialen befassen und gleichzeitig eine ansprechende und verständliche Darstellung beibehalten.

Die Feinheiten von Intent Friction Killer Gold enthüllt – Teil 1

Die Zukunft erschließen Die Blockchain-Profit-Strategie für nachhaltiges Wachstum nutzen