Vorstellung des indischen CBDC-Pilotprogramms – Ein detaillierter Blick auf die Ergebnisse

Vorstellung des indischen CBDC-Pilotprogramms: Ein detaillierter Blick auf die Ergebnisse

In der sich wandelnden globalen Finanzlandschaft haben nur wenige Innovationen so viel Aufmerksamkeit erregt wie digitale Zentralbankwährungen (CBDCs). Indien, ein Land, das kurz vor einem grundlegenden Technologiesprung im Finanzsektor steht, hat sich mit seinem CBDC-Pilotprogramm zu einem Leuchtturm moderner Geldpolitik und Fintech-Fortschritten entwickelt.

Entstehung und Ziele

Das von der Reserve Bank of India (RBI) initiierte CBDC-Pilotprogramm hatte zum Ziel, das Potenzial digitaler Währungen zur Förderung der finanziellen Inklusion, zur Verbesserung von Zahlungssystemen und zur Senkung der Kosten für die Ausgabe von physischem Bargeld zu untersuchen. Das Programm legte den Grundstein für ein besseres Verständnis des komplexen Zusammenspiels von Innovation und Regulierung im digitalen Bereich.

Die Pilotreise

Die Pilotphase wurde sorgfältig geplant und umfassend getestet. Verschiedene Akteure, von Geschäftsbanken bis hin zu Fintech-Unternehmen, wurden in diese wegweisende Initiative eingebunden. Ziel der RBI war es nicht nur, mit der Technologie zu experimentieren, sondern sie nahtlos in den alltäglichen Finanzverkehr zu integrieren.

Technologisches Rahmenwerk

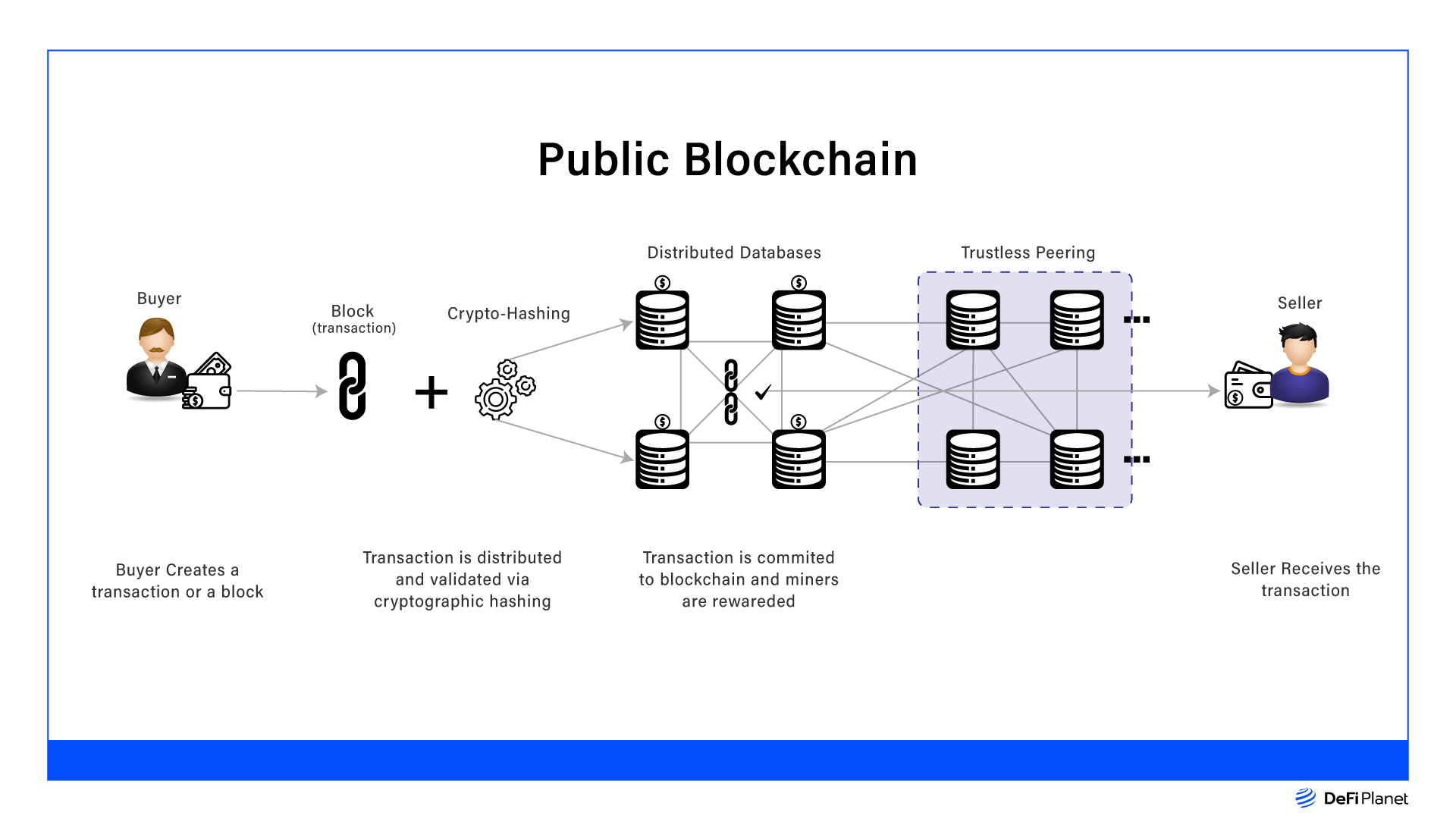

Kernstück des indischen CBDC-Pilotprojekts ist die Blockchain-Technologie – ein Meisterwerk moderner Ingenieurskunst, das Sicherheit, Transparenz und Effizienz verspricht. Die dezentrale Struktur der Blockchain bietet einen robusten Rahmen für Transaktionen und gewährleistet, dass jede Transaktion sicher erfasst und unveränderlich ist. Bei effektiver Nutzung könnte diese Technologie den Finanzverkehr revolutionieren und eine neue Ära des Vertrauens und der Geschwindigkeit einläuten.

Benutzererfahrung und Barrierefreiheit

Einer der faszinierendsten Aspekte des Pilotprojekts war sein Fokus auf die Nutzererfahrung. Ziel des Programms war es, die digitale Währung einer breiten Bevölkerungsgruppe zugänglich zu machen, insbesondere jenen, die traditionell vom Bankensystem ausgeschlossen sind. Diese Betonung der finanziellen Inklusion war ein zentraler Aspekt des Pilotprojekts und spiegelte Indiens Engagement für einen demokratisierten Zugang zu Finanzdienstleistungen wider.

Erste Ergebnisse: Was haben wir gelernt?

Die ersten Ergebnisse des Pilotprojekts waren schlichtweg aufschlussreich. Transaktionen über die digitale Zentralbankwährung (CBDC) zeigten eine bemerkenswerte Effizienz mit nahezu sofortigen Abwicklungszeiten, die herkömmliche Bankmethoden deutlich übertreffen. Diese Effizienz ist nicht nur ein technologisches Meisterwerk, sondern birgt das Potenzial, die Wirtschaft grundlegend zu verändern, da sie Zeit und Kosten im Zusammenhang mit Finanztransaktionen reduziert.

Darüber hinaus unterstrich das Pilotprojekt die Bedeutung robuster Cybersicherheitsmaßnahmen. Die Sicherheit digitaler Transaktionen hat höchste Priorität, und das Pilotprogramm ging detailliert auf verschiedene Sicherheitsherausforderungen ein. Dies bekräftigte die Erkenntnis, dass Technologie zwar immenses Potenzial bietet, aber auch strenge Schutzmaßnahmen erfordert.

Auswirkungen auf die Zukunft

Die Ergebnisse des Pilotprojekts sind weitreichend. Sie geben einen Einblick in eine Zukunft, in der digitale Währungen zu einem Eckpfeiler der indischen Finanzinfrastruktur werden könnten. Die Auswirkungen reichen weit über den Zahlungsverkehr hinaus; die potenziellen Anwendungen digitaler Zentralbankwährungen (CBDC) könnten alles revolutionieren, von Geldüberweisungen bis hin zum grenzüberschreitenden Handel.

Das Pilotprojekt unterstrich zudem die Bedeutung regulatorischer Rahmenbedingungen. Mit der zunehmenden Verbreitung von CBDCs wird eine strenge regulatorische Aufsicht entscheidend sein, um die Finanzstabilität zu gewährleisten und Verbraucher zu schützen. Der Regulierungsansatz der RBI während der Pilotphase hat einen Präzedenzfall geschaffen, indem er Innovation und die Notwendigkeit einer strengen Aufsicht in Einklang brachte.

Abschluss von Teil 1

Zum Abschluss dieses ersten Teils unserer Untersuchung des indischen CBDC-Pilotprogramms wird deutlich, dass der Weg dorthin ebenso aufschlussreich wie transformativ war. Die ersten Ergebnisse haben wertvolle Einblicke in das Potenzial digitaler Währungen geliefert und sowohl deren Versprechen als auch die bevorstehenden Herausforderungen aufgezeigt.

Seien Sie gespannt auf den zweiten Teil, in dem wir uns eingehender mit den technologischen Fortschritten, den gesellschaftlichen Auswirkungen und der zukünftigen Entwicklung der indischen CBDC-Initiative befassen.

Die Zukunft digitaler Währungen: Ergebnisse des indischen CBDC-Pilotprogramms

Aufbauend auf den Erkenntnissen des ersten Teils unserer Untersuchung, widmen wir uns nun den tiefergreifenden Implikationen und zukünftigen Ausrichtungen des Pilotprogramms für digitale Zentralbankwährungen (CBDC) in Indien. Dieser zweite Teil beleuchtet die technologischen Fortschritte, die gesellschaftlichen Auswirkungen und die übergeordnete Vision für die Zukunft digitaler Währungen in Indien.

Technologische Fortschritte

Das Pilotprogramm hat bedeutende technologische Fortschritte aufgezeigt, insbesondere im Bereich der Blockchain-Technologie. Der Einsatz von Blockchain hat nicht nur die Transaktionseffizienz gesteigert, sondern auch neue Möglichkeiten für Finanzdienstleistungen eröffnet.

Intelligente Verträge und darüber hinaus

Eine der herausragenden technologischen Besonderheiten ist die Integration von Smart Contracts. Diese selbstausführenden Verträge, deren Bedingungen direkt im Code verankert sind, bieten ein neues Maß an Automatisierung und Vertrauen bei Finanztransaktionen. Das Pilotprojekt hat das Potenzial von Smart Contracts aufgezeigt, den Bedarf an Intermediären zu reduzieren und dadurch Transaktionskosten zu senken und die Transaktionsgeschwindigkeit zu erhöhen.

Skalierbarkeit und Interoperabilität

Skalierbarkeit bleibt eine zentrale Herausforderung im Bereich digitaler Währungen. Das Pilotprogramm konzentrierte sich auf die Entwicklung skalierbarer Lösungen, die eine große Anzahl von Transaktionen ohne Einbußen bei Geschwindigkeit oder Sicherheit bewältigen können. Darüber hinaus stand die Interoperabilität zwischen verschiedenen Finanzsystemen im Fokus, um eine nahtlose Integration der digitalen Zentralbankwährung (CBDC) in die bestehende Finanzinfrastruktur zu gewährleisten.

Gesellschaftliche Auswirkungen

Die gesellschaftlichen Auswirkungen des Pilotprogramms waren tiefgreifend, insbesondere im Hinblick auf finanzielle Inklusion und wirtschaftliche Stärkung.

Überbrückung der Finanzlücke

Eines der wichtigsten Ergebnisse des Pilotprojekts war seine Rolle bei der Schließung der finanziellen Lücke. Durch die Bereitstellung einer für alle zugänglichen digitalen Währung hat das Programm Millionen von Menschen, die zuvor vom traditionellen Bankensystem ausgeschlossen waren, neue Möglichkeiten eröffnet. Diese Inklusivität ist ein eindrucksvoller Beweis für das Potenzial von CBDCs, Finanzdienstleistungen zu demokratisieren.

Stärkung derjenigen ohne Bankkonto

Das Pilotprojekt hat auch Menschen ohne Bankkonto gestärkt, indem es ihnen eine sichere und bequeme Möglichkeit zur Verwaltung ihrer Finanzen bietet. Dank der Möglichkeit, mit einer digitalen Währung Transaktionen durchzuführen, zu sparen und zu investieren, haben die Menschen nun mehr Kontrolle über ihre wirtschaftlichen Verhältnisse.

Wirtschaftswachstum und Stabilität

Aus ökonomischer Sicht hat das Pilotprogramm das Potenzial von CBDC zur Ankurbelung des Wirtschaftswachstums aufgezeigt. Durch die Steigerung der Effizienz von Finanztransaktionen könnte CBDC die Kosten für Unternehmen und Verbraucher gleichermaßen senken und so eine dynamischere und widerstandsfähigere Wirtschaft fördern.

Regulierungs- und Rechtsrahmen

Mit Blick auf die Zukunft wird der regulatorische und rechtliche Rahmen für CBDC eine entscheidende Rolle für ihren Erfolg spielen.

Innovation und Regulierung im Gleichgewicht halten

Das Pilotprojekt hat die schwierige Balance zwischen Innovationsförderung und der Gewährleistung der Einhaltung regulatorischer Vorgaben verdeutlicht. Für den Übergang von der Pilotphase zur breiten Anwendung von CBDC wird es entscheidend sein, dieses Gleichgewicht zu wahren und ein regulatorisches Umfeld zu schaffen, das Innovationen fördert und gleichzeitig die Finanzstabilität sichert.

Globale Standards und Zusammenarbeit

Da digitale Zentralbankwährungen (CBDC) das Potenzial haben, sich zu einem globalen Phänomen zu entwickeln, sind internationale Zusammenarbeit und die Etablierung globaler Standards unerlässlich. Indiens Erfahrungen mit seinem CBDC-Pilotprojekt könnten anderen Nationen als Vorbild dienen und einen kooperativen Ansatz für die Entwicklung und Regulierung digitaler Währungen fördern.

Zukünftige Entwicklung

Indiens Pilotprogramm für digitale Zentralbankwährungen (CBDC) steht vor einer bedeutenden Wachstums- und Transformationsphase.

Stufenweise Einführung und Erweiterung

Die nächsten Schritte umfassen eine schrittweise Einführung und Ausweitung der digitalen Zentralbankwährung (CBDC). Aufbauend auf dem Erfolg des Pilotprojekts plant die RBI, die digitale Währung schrittweise einem breiteren Publikum zugänglich zu machen und dabei einen reibungslosen und gut gesteuerten Übergang zu gewährleisten.

Kontinuierliche Innovation

Innovation wird weiterhin im Mittelpunkt des Programms stehen. Mit der Weiterentwicklung der Technologie wird sich auch die CBDC weiterentwickeln, neue Funktionen integrieren und aufkommende Herausforderungen bewältigen. Diese kontinuierliche Innovation ist entscheidend, um die digitale Währung im sich ständig wandelnden Finanzumfeld relevant und vorteilhaft zu halten.

Abschluss

Zum Abschluss unserer Analyse der Ergebnisse des indischen CBDC-Pilotprojekts wird deutlich, dass dieses Projekt einen tiefgreifenden Wandel bewirkt hat. Das Pilotprojekt lieferte nicht nur wertvolle Erkenntnisse über das Potenzial digitaler Währungen, sondern ebnete auch den Weg für eine Zukunft, in der Finanzdienstleistungen inklusiver, effizienter und sicherer sind.

Die in diesem Abschnitt erörterten technologischen Fortschritte, gesellschaftlichen Auswirkungen und regulatorischen Überlegungen unterstreichen die Vielschichtigkeit von CBDC und ihr Potenzial, das globale Finanzsystem grundlegend zu verändern. Indiens Pionierarbeit in diesem Bereich dient Nationen weltweit als Vorbild und verdeutlicht die Bedeutung von Innovation und Zusammenarbeit für die Gestaltung der Zukunft des Finanzwesens.

Vielen Dank, dass Sie uns auf dieser Reise durch die faszinierende Welt des indischen CBDC-Pilotprogramms begleitet haben. Bleiben Sie dran für weitere Einblicke in die sich entwickelnde Landschaft der digitalen Währungen und ihre Auswirkungen auf die Weltwirtschaft.

Die Welt steht am Rande einer Finanzrevolution, deren Kern eine bahnbrechende Technologie bildet: die Blockchain. Sie ist weit mehr als nur die Technologie hinter Kryptowährungen wie Bitcoin; sie steht für einen grundlegenden Wandel in unserem Verständnis von Werten, deren Verwaltung und Austausch. Es handelt sich um ein dezentrales, transparentes und sicheres Ledger-System, das die Demokratisierung des Finanzwesens verspricht, Einzelpersonen stärkt und beispiellose Möglichkeiten zur Vermögensbildung eröffnet. Es geht nicht nur um Investitionen in digitale Währungen, sondern um das Verständnis des „Blockchain Money Blueprint“ – eines umfassenden Rahmens, um sich in dieser neuen Finanzlandschaft zurechtzufinden und den Weg zu echter finanzieller Freiheit zu ebnen.

Stellen Sie sich ein Finanzsystem vor, das nicht von zentralisierten Institutionen abhängig ist und in dem Transaktionen direkt zwischen Nutzern abgewickelt werden, unveränderlich und für jeden überprüfbar sind. Das ist das Versprechen der Blockchain. Sie eliminiert die Zwischenhändler – Banken, Broker und Zahlungsdienstleister –, die oft Reibungsverluste, Kosten und Intransparenz in unser Finanzleben bringen. Stattdessen bietet sie ein System, das auf Vertrauen durch Kryptografie und Konsensmechanismen basiert. Jede Transaktion ist ein Block, kryptografisch mit dem vorherigen verknüpft und bildet so eine ununterbrochene Kette, die praktisch manipulationssicher ist. Diese inhärente Sicherheit und Transparenz bilden das Fundament, auf dem der Blockchain-Geld-Plan aufbaut.

Das erste entscheidende Element dieses Konzepts ist das Verständnis der grundlegenden Natur dezentraler Finanzen (DeFi). DeFi ist kein einzelnes Produkt oder eine Plattform, sondern ein Ökosystem von Finanzanwendungen, die auf der Blockchain-Technologie basieren. Stellen Sie sich DeFi als Open-Source-Finanzinfrastruktur vor, über die jeder mit Internetzugang auf Dienste wie Kreditvergabe, -aufnahme, Handel und Zinserträge zugreifen kann – ganz ohne traditionelle Kontrollinstanzen. Dies ist ein Paradigmenwechsel. Anstatt auf eine Bank angewiesen zu sein, die Ihnen einen Kredit gewährt, können Sie mit Smart Contracts auf einer Blockchain interagieren, die den Kreditvergabeprozess automatisieren, oft zu günstigeren Konditionen. Ebenso können Sie, anstatt Ihre Ersparnisse auf einem niedrig verzinsten Sparkonto anzulegen, an DeFi-Protokollen teilnehmen, die wettbewerbsfähige Renditen auf Ihre digitalen Vermögenswerte bieten.

Der Reiz von DeFi liegt in seiner Zugänglichkeit und dem Potenzial für höhere Renditen. Es schafft Chancengleichheit und eröffnet Möglichkeiten, die bisher nur institutionellen Anlegern oder Superreichen vorbehalten waren. Doch mit großen Chancen geht auch die Notwendigkeit sorgfältiger Recherche und eines klaren Verständnisses der damit verbundenen Risiken einher. Die dezentrale Natur von DeFi bedeutet, dass Sie zwar die Kontrolle über Ihre Vermögenswerte haben, aber auch für deren Sicherheit verantwortlich sind. Das Verständnis von Konzepten wie privaten Schlüsseln, Wallet-Management und der inhärenten Volatilität digitaler Vermögenswerte ist daher unerlässlich. Der Blockchain Money Blueprint betont Bildung als erste Verteidigungslinie und befähigt Sie, fundierte Entscheidungen zu treffen, anstatt spekulativen Hypes hinterherzujagen.

Über DeFi hinaus befasst sich der Entwurf auch mit der aufstrebenden Welt der digitalen Vermögenswerte. Kryptowährungen sind nur die Spitze des Eisbergs. Wir erleben derzeit den Aufstieg von Non-Fungible Tokens (NFTs), die einzigartige digitale oder physische Vermögenswerte repräsentieren, sowie von Security Tokens, die Eigentumsrechte an realen Vermögenswerten wie Immobilien oder Unternehmensanteilen verbriefen – allesamt auf der Blockchain abgebildet. Diese digitalen Vermögenswerte eröffnen neue Möglichkeiten zum Investieren, Diversifizieren und sogar zur Wertschöpfung. Künstler können beispielsweise ihre Werke tokenisieren, sie direkt an ein globales Publikum verkaufen und über Smart Contracts Lizenzgebühren für zukünftige Verkäufe erhalten. Immobilienentwickler können Eigentumsanteile an Immobilien aufteilen und sie so einem breiteren Investorenkreis zugänglich machen.

Die Auswirkungen dieser digitalen Vermögenswerte sind tiefgreifend. Sie ermöglichen Bruchteilseigentum, Liquidität für traditionell illiquide Vermögenswerte und neue Modelle für das Management geistigen Eigentums. Der Blockchain Money Blueprint fördert einen zukunftsorientierten Ansatz und ermutigt Einzelpersonen, diese neuen Anlageklassen nicht nur als spekulative Investitionen, sondern als Innovationen mit dem Potenzial zur grundlegenden Umgestaltung ganzer Branchen zu betrachten. Dies erfordert die Bereitschaft, zu lernen, sich anzupassen und neue Technologien zu nutzen – jenseits der gewohnten Komfortzone traditioneller Finanzdienstleistungen.

Ein zentrales Prinzip des Blueprints ist die Bedeutung eines diversifizierten Portfolios. Wie bei traditionellen Anlagen ist es riskant, alles auf eine Karte zu setzen. Das Blockchain-Ökosystem ist riesig und vielfältig und bietet zahlreiche Chancen mit unterschiedlichen Risikoprofilen. Eine solide Basisinvestition in etablierte Kryptowährungen wie Bitcoin und Ethereum, die oft als digitale Wertspeicher oder Basisplattformen für DeFi gelten, ist empfehlenswert. Parallel dazu kann man spekulativer in vielversprechende Altcoins oder Token innerhalb spezifischer DeFi-Protokolle investieren, wohl wissend, dass diese höhere Risiken, aber auch potenziell höhere Renditechancen bieten.

Darüber hinaus kann Diversifizierung über die Art des digitalen Vermögenswerts hinausgehen. Sie kann auch die Erkundung verschiedener Sektoren innerhalb des Blockchain-Bereichs umfassen. Dazu gehören Investitionen in Projekte, die sich auf dezentrale Speicherung, Lieferkettenmanagement, Gaming oder Identitätslösungen konzentrieren – allesamt basierend auf Blockchain-Technologie. Der Blockchain Money Blueprint plädiert für einen strategischen Diversifizierungsansatz, der sicherstellt, dass Ihre Investitionen über verschiedene Kategorien verteilt sind, um Risiken zu minimieren und Chancen im sich entwickelnden Blockchain-Umfeld zu nutzen. Es geht darum, eine robuste Finanzstrategie aufzubauen, die der inhärenten Volatilität dieser neuen Anlageklasse standhält.

Das Verständnis der zugrundeliegenden Technologie ist ebenfalls entscheidend. Sie müssen zwar kein Blockchain-Entwickler sein, um von diesem Leitfaden zu profitieren, doch ein grundlegendes Verständnis der Funktionsweise – der Konzepte von verteilten Ledgern, Kryptografie, Smart Contracts und Konsensmechanismen – bildet eine wichtige Basis. Dieses Wissen ermöglicht es Ihnen, die Tragfähigkeit und Sicherheit verschiedener Projekte und Plattformen besser einzuschätzen. Es ist der Unterschied zwischen einem passiven Beobachter und einem aktiven, informierten Teilnehmer. Wenn Sie beispielsweise verstehen, wie Smart Contracts Vereinbarungen automatisieren, können Sie Projekte mit robustem und sicherem Code identifizieren und so das Risiko von Missbrauch verringern.

Der Blockchain Money Blueprint verspricht keinen schnellen Reichtum, sondern nachhaltigen Vermögensaufbau und finanzielle Selbstbestimmung in einer sich rasant digitalisierenden Welt. Es geht darum, die Werkzeuge, die Chancen und die Risiken zu verstehen und dieses Wissen zu nutzen, um eine widerstandsfähigere, inklusivere und auf die transformative Kraft der Blockchain-Technologie ausgerichtete finanzielle Zukunft zu gestalten. Die Reise beginnt mit Bildung, der Bereitschaft zum Entdecken und dem Engagement für eine dezentrale, digitale Zukunft.

In unserer weiteren Erkundung des Blockchain-Geld-Konzepts gehen wir von den grundlegenden Konzepten zu konkreten Strategien für die Umsetzung und langfristiges Wachstum über. Nachdem wir die Essenz von Blockchain, DeFi und digitalen Assets erfasst haben, geht es in der nächsten Phase darum, diese Elemente in einen schlüssigen Finanzplan zu integrieren, uns in der sich ständig verändernden Landschaft zurechtzufinden und eine Haltung des kontinuierlichen Lernens und der Anpassung zu entwickeln. Hier wandelt das Konzept theoretisches Wissen in greifbare Fortschritte auf dem Weg zur finanziellen Freiheit um.

Einer der wichtigsten Aspekte bei der Umsetzung des Blockchain Money Blueprint ist die Einführung eines robusten Sicherheitskonzepts. In der dezentralen Welt sind Sie Ihre eigene Bank – eine immense Macht, aber auch eine große Verantwortung. Der Verlust Ihrer privaten Schlüssel, Phishing-Angriffe oder die Interaktion mit kompromittierten Smart Contracts können zu irreparablen Verlusten führen. Daher ist die Priorisierung von Sicherheit nicht nur eine Empfehlung, sondern eine unabdingbare Voraussetzung. Dies beinhaltet das Verständnis und die Nutzung verschiedener Wallet-Typen: Hardware-Wallets für die sichere Langzeitspeicherung, Software-Wallets für häufige Transaktionen und Paper-Wallets für maximale Offline-Sicherheit.

Der Leitfaden betont die Bedeutung sicherer Passwörter, die Aktivierung der Zwei-Faktor-Authentifizierung, wo immer möglich, und ständige Wachsamkeit gegenüber Social-Engineering-Angriffen. Es geht darum, ein Sicherheitsbewusstsein zu fördern, das jede Interaktion mit dem Blockchain-Ökosystem durchdringt. Darüber hinaus ist das Verständnis des Unterschieds zwischen zentralisierten und dezentralen Börsen (DEX) entscheidend für die Sicherheit. Zentralisierte Börsen bieten zwar Komfort, speichern aber Ihre privaten Schlüssel und stellen somit einen Single Point of Failure dar. DEXs hingegen ermöglichen Ihnen die Kontrolle über Ihre Vermögenswerte und entsprechen damit perfekt dem dezentralen Ansatz des Leitfadens.

Risikomanagement ist ein weiterer Eckpfeiler des Blockchain-Geld-Konzepts. Der Markt für digitale Vermögenswerte zeichnet sich durch hohe Volatilität aus. Die Preise können innerhalb kurzer Zeiträume dramatisch schwanken, bedingt durch Marktstimmung, regulatorische Nachrichten, technologische Fortschritte oder sogar Trends in den sozialen Medien. Eine gut strukturierte Risikomanagementstrategie beinhaltet die Festlegung Ihrer Risikotoleranz vor einer Investition. Sind Sie bereit, risikoreiche, aber potenziell sehr lukrative Anlagen zu nutzen, oder bevorzugen Sie einen konservativeren Ansatz? Diese Selbsteinschätzung wird Ihre Anlageentscheidungen leiten.

Der Leitfaden plädiert für kontinuierliches, strategisches Investieren anstelle von impulsivem Handel. Dollar-Cost-Averaging (DCA), eine Strategie, bei der Sie unabhängig vom Kurs des Basiswerts regelmäßig einen festen Betrag investieren, kann die Auswirkungen von Kursschwankungen abmildern. Indem Sie Ihre Käufe über einen längeren Zeitraum verteilen, reduzieren Sie das Risiko, kurz vor einem Marktabschwung eine große Summe zu investieren. Darüber hinaus empfiehlt der Leitfaden, klare Gewinnmitnahmeziele und Stop-Loss-Orders festzulegen – nicht um den Markt perfekt zu timen, sondern um Ihr Kapital zu schützen und Gewinne zu realisieren, sobald sie eintreten. Es geht darum, langfristig zu denken und sich auf nachhaltiges Wachstum zu konzentrieren, anstatt kurzfristigen Gewinnen hinterherzujagen.

Weiterbildung ist keine einmalige Angelegenheit, sondern ein fortlaufendes Engagement im Rahmen des Blockchain Money Blueprint. Der Blockchain- und Digital-Asset-Bereich zählt zu den sich am schnellsten entwickelnden Branchen weltweit. Neue Technologien entstehen, Protokolle werden aktualisiert und regulatorische Rahmenbedingungen verändern sich ständig. Um wettbewerbsfähig zu bleiben, ist kontinuierliches Lernen unerlässlich. Das bedeutet, sich Zeit zu nehmen, um seriöse Nachrichtenquellen zu lesen, Branchenführern und Forschern zu folgen, sich in Online-Communities zu engagieren und die Whitepapers der Projekte, in die man investiert, genau zu verstehen.

Der Leitfaden fördert einen kritischen und differenzierten Umgang mit Informationen. Nicht alle Nachrichten sind gleichwertig, und der Informationsmarkt ist voller Fehlinformationen und übertriebener Darstellungen. Die Fähigkeit, zwischen echter Innovation und Spekulationsblasen zu unterscheiden, ist eine wertvolle Kompetenz. Dies kann das Verständnis der wirtschaftlichen Anreize eines bestimmten Tokens, der Entwicklungsaktivitäten auf der zugehörigen Blockchain oder der bisherigen Erfolge des Teams umfassen. Es geht darum, intellektuelle Neugier und eine gesunde Skepsis zu entwickeln, die fundierte Entscheidungen ermöglicht.

Der Aufbau einer Community ist ein oft übersehener, aber dennoch entscheidender Aspekt des Blockchain-Geldmodells. Obwohl die Blockchain-Technologie von Natur aus dezentralisiert ist, kann der Weg zur finanziellen Freiheit einsam sein. Der Austausch mit Gleichgesinnten in Online-Foren, Social-Media-Gruppen oder lokalen Treffen bietet wertvolle Unterstützung, Einblicke und Lernmöglichkeiten. Diese Communities können als Informationsquelle über neue Trends, als Diskussionsforum für Anlageideen und als Stütze in Marktabschwüngen dienen.

Der Leitfaden warnt jedoch auch vor Herdenmentalität. Zwar ist der Input der Community wertvoll, doch sollten letztendliche Entscheidungen stets auf eigenen Recherchen und Risikobewertungen basieren. Die Weisheit der Masse kann zwar wirkungsvoll sein, aber auch Fehler verstärken oder zu spekulativen Wahnvorstellungen führen. Daher sollte die Einbindung der Community als Ergänzung und nicht als Ersatz für unabhängige Sorgfaltsprüfung betrachtet werden.

Letztlich geht es beim Blockchain Money Blueprint um mehr als nur um die Anhäufung digitalen Vermögens; es geht um die Akzeptanz eines neuen Paradigmas des finanziellen Eigentums und der Teilhabe. Es geht darum zu verstehen, dass man Schöpfer, Anteilseigner und Nutznießer dieser technologischen Revolution sein kann. Dies kann die Erkundung von Möglichkeiten zum Erwirtschaften passiven Einkommens durch Staking, Yield Farming oder die Bereitstellung von Liquidität für DeFi-Protokolle umfassen. Es kann auch die aktive Teilnahme an der Governance dezentraler autonomer Organisationen (DAOs) bedeuten, wo Token-Inhaber über Protokoll-Upgrades und strategische Entscheidungen abstimmen und somit direkt Einfluss auf die Zukunft der von ihnen unterstützten Projekte nehmen können.

Der im Blockchain Money Blueprint skizzierte Weg ist spannend und potenziell lukrativ. Er erfordert technisches Verständnis, strategische Planung, robuste Sicherheitsmaßnahmen und die Bereitschaft zum lebenslangen Lernen. Indem sie diese Prinzipien verinnerlichen, können Einzelpersonen die Grenzen des traditionellen Finanzwesens überwinden und eine neue Ära finanzieller Selbstbestimmung einläuten. Sie gestalten ihren eigenen Weg in eine Zukunft, die von Dezentralisierung, Innovation und wahrer finanzieller Freiheit geprägt ist. Der Blueprint ist kein starres Regelwerk, sondern ein dynamischer Leitfaden für die Navigation durch die digitale Welt des Geldes.

Anfängerfreundliche Cross-Chain-Brücken nach der Jupiter DAO-Abstimmung 2026 für Investoren

Grüne, ESG-konforme Krypto-Lösungen – Wegweisende Lösungen für eine nachhaltige Zukunft im digitalen