Revolutionierung des Finanzwesens – Die Macht von KI-gestützten Zahlungstools für finanzielle Inklus

In der sich rasant entwickelnden digitalen Welt von heute verändert die Konvergenz von Künstlicher Intelligenz (KI) und Finanzdienstleistungen unsere Wahrnehmung und unseren Umgang mit Geld grundlegend. Im Zentrum dieser Revolution stehen KI-gestützte Zahlungstools zur finanziellen Inklusion, die mit innovativen Methoden entwickelt wurden, um die finanzielle Kluft für Menschen ohne oder mit eingeschränktem Zugang zu Bankdienstleistungen weltweit zu schließen. Diese Tools sind nicht nur ein Trend, sondern eine starke Bewegung hin zu einem demokratisierten Zugang zu Finanzdienstleistungen.

Finanzielle Inklusion ist der Weg zu wirtschaftlicher Teilhabe und ermöglicht es Einzelpersonen, durch den Zugang zu grundlegenden Finanzdienstleistungen uneingeschränkt am Wirtschaftsleben teilzuhaben. Traditionell haben Barrieren wie der Wohnort, fehlende Dokumente und geringe Finanzkompetenz viele Menschen vom Zugang zu traditionellen Bankensystemen abgehalten. Mit dem Aufkommen KI-gestützter Zahlungsmethoden werden diese Barrieren jedoch nach und nach abgebaut.

KI-gestützte Zahlungstools nutzen maschinelles Lernen, natürliche Sprachverarbeitung und fortschrittliche Datenanalyse, um sichere, effiziente und leicht zugängliche Finanzdienstleistungen anzubieten. Diese Tools sind äußerst vielseitig und ermöglichen eine breite Palette von Services, darunter Mobile Banking, Mikrokredite und Geldtransfers – alles über benutzerfreundliche digitale Plattformen.

Finanzielle Inklusion verstehen

Finanzielle Inklusion bedeutet mehr als nur ein Bankkonto; es geht um den Zugang zu einem umfassenden Angebot an Finanzdienstleistungen, die es Einzelpersonen ermöglichen, zu sparen, zu investieren, Kredite aufzunehmen und ihr Vermögen zu schützen. Dieser integrative Ansatz ist für die wirtschaftliche Entwicklung unerlässlich, da er Unternehmertum fördert, die Ersparnisse der Haushalte erhöht und die allgemeine wirtschaftliche Stabilität stärkt.

In Regionen mit schwach ausgeprägter traditioneller Bankinfrastruktur spielen KI-gestützte Zahlungslösungen ihre Stärken aus, indem sie zugängliche und kostengünstige Lösungen bieten. So können beispielsweise Menschen in abgelegenen Gebieten dank mobiler Zahlungslösungen nun einfach Geld senden und empfangen, Rechnungen bezahlen und sogar für zukünftige Bedürfnisse sparen – ganz ohne Bankfiliale.

Die Rolle der KI bei der finanziellen Inklusion

KI bietet ein Maß an Präzision und Effizienz, das traditionelle Bankensysteme oft nur schwer erreichen. So revolutionieren KI-gestützte Zahlungstools die finanzielle Inklusion:

Barrierefreiheit: KI-gestützte Zahlungstools sind so konzipiert, dass sie auf verschiedenen Geräten – von Smartphones bis hin zu einfachen Mobiltelefonen – nutzbar sind. Dadurch wird sichergestellt, dass auch Menschen ohne High-End-Technologie an der digitalen Wirtschaft teilhaben können.

Effizienz: Künstliche Intelligenz automatisiert viele der mühsamen Prozesse bei Finanztransaktionen. Dies beschleunigt nicht nur den Prozess, sondern reduziert auch den Bedarf an manuellen Eingriffen, senkt Kosten und minimiert menschliche Fehler.

Inklusivität: Mithilfe fortschrittlicher Algorithmen kann KI riesige Datenmengen analysieren, um Muster und Trends zu erkennen, die dazu beitragen, Finanzdienstleistungen auf unterversorgte Bevölkerungsgruppen auszuweiten. Dies umfasst die Beurteilung der Kreditwürdigkeit ohne herkömmliche Bonitätsbewertungen und eröffnet so den Zugang zu Mikrokrediten und anderen Finanzdienstleistungen für Menschen, die bisher keinen Zugang hatten.

Sicherheit: KI-Zahlungstools beinhalten fortschrittliche Sicherheitsmaßnahmen wie biometrische Verifizierung, Verschlüsselung und Betrugserkennung in Echtzeit, um sicherzustellen, dass Finanztransaktionen sicher und vor Cyberbedrohungen geschützt sind.

Fallstudien zur erfolgreichen Implementierung

Mehrere Länder und Organisationen haben KI-gestützte Zahlungstools zur finanziellen Inklusion erfolgreich implementiert und damit beeindruckende Ergebnisse erzielt:

M-Pesa in Kenia: M-Pesa, ein mobiler Zahlungsdienst, hat sich zu einem Eckpfeiler der kenianischen Strategie zur finanziellen Inklusion entwickelt. Mithilfe KI-gestützter Technologie ermöglicht M-Pesa den Nutzern, Geld über ihre Mobiltelefone zu senden, zu empfangen und zu sparen und verändert damit die Art und Weise, wie Millionen von Menschen Finanztransaktionen durchführen.

Bkash in Bangladesch: Bkash hat die Finanzlandschaft in Bangladesch durch ein leistungsstarkes mobiles Zahlungssystem revolutioniert. Dank seiner KI-gestützten Infrastruktur ermöglicht Bkash Millionen von Menschen ohne Bankkonto den Zugang zu Finanzdienstleistungen und fördert so Wirtschaftswachstum und Finanzstabilität.

Mudra-Kredite in Indien: Das Pradhan Mantri Mudra Yojana (PMMY) nutzt KI, um Mikrokredite an Kleinunternehmen und Existenzgründer zu vergeben. Durch die Analyse von Daten und die Identifizierung tragfähiger Geschäftsmodelle stellt KI eine effiziente Kreditvergabe sicher und unterstützt so das Wachstum von Kleinst- und Kleinunternehmen.

Die Zukunft von KI-gestützten Zahlungstools für finanzielle Inklusion

Die Zukunft für KI-gestützte Zahlungstools zur finanziellen Inklusion sieht vielversprechend aus, da Innovationen die Weiterentwicklung vorantreiben. Dank der kontinuierlichen Fortschritte in der KI-Technologie werden diese Tools noch ausgefeilter, bieten verbesserte Services und erreichen mehr Menschen.

Neue Trends wie die Blockchain-Integration, personalisierte Finanzberatung durch KI und reibungslose grenzüberschreitende Transaktionen werden die finanzielle Inklusion grundlegend verändern. Mit zunehmender Reife dieser Technologien wächst auch das Potenzial von KI-gestützten Zahlungstools zur Transformation von Volkswirtschaften, insbesondere in Entwicklungsländern.

Abschluss

Finanzielle Inklusion: KI-gestützte Zahlungstools stehen an der Spitze einer Bewegung, die sicherstellen will, dass jeder Mensch, unabhängig von seinem geografischen oder wirtschaftlichen Hintergrund, Zugang zu grundlegenden Finanzdienstleistungen hat. Diese innovativen Lösungen sind nicht nur technologische Fortschritte, sondern spielen eine entscheidende Rolle bei der Förderung von Wirtschaftswachstum, sozialer Gerechtigkeit und inklusiver Entwicklung. Die Integration von KI in Finanzdienstleistungen wird auch künftig den Weg für eine inklusivere und prosperierende Weltwirtschaft ebnen.

Finanzielle Inklusion fördern: Die umfassenderen Auswirkungen von KI-Zahlungstools

Im zweiten Teil unserer Untersuchung von KI-gestützten Zahlungstools zur finanziellen Inklusion beleuchten wir die vielfältigen Auswirkungen dieser innovativen Lösungen auf Gesellschaft, Wirtschaft und das Leben jedes Einzelnen. Die transformative Kraft der KI im Finanzdienstleistungssektor geht weit über bloße Bequemlichkeit hinaus; sie verändert die Finanzsysteme grundlegend und ermöglicht eine nachhaltige wirtschaftliche Entwicklung.

Wirtschaftliche Stärkung durch finanzielle Inklusion

Eine der bedeutendsten Auswirkungen von KI-gestützten Zahlungstools zur finanziellen Inklusion ist die damit verbundene wirtschaftliche Stärkung. Wenn Menschen Zugang zu Finanzdienstleistungen haben, können sie fundierte finanzielle Entscheidungen treffen, die zu ihrer persönlichen und beruflichen Weiterentwicklung beitragen. Und so funktioniert es:

Unternehmertum: Der Zugang zu Finanzdienstleistungen durch KI-gestützte Zahlungstools ermöglicht es Einzelpersonen, Unternehmen zu gründen und auszubauen. Mikrokredite und KMU-Kredite, die durch KI vermittelt werden, erlauben es Unternehmern, in ihre Projekte zu investieren, Mitarbeiter einzustellen und ihre Geschäftstätigkeit zu erweitern. Dies wiederum kurbelt die lokale Wirtschaft an und schafft Arbeitsplätze.

Sparen und Investieren: KI-gestützte Zahlungstools fördern das Sparen und Investieren, indem sie einen einfachen Zugang zu Sparkonten und Anlageplattformen ermöglichen. Durch die Möglichkeit, Geld sicher anzulegen und Zinsen zu verdienen, können Einzelpersonen im Laufe der Zeit Vermögen aufbauen, ihre finanzielle Sicherheit verbessern und zukünftige Investitionen ermöglichen.

Bildung und Gesundheitswesen: Dank des einfachen Zugangs zu Finanzdienstleistungen können Einzelpersonen für Bildung und Gesundheitsversorgung sparen und diese sich leisten. Dies führt zu besseren Gesundheitsergebnissen und einem höheren Bildungsniveau, die entscheidend sind, um den Kreislauf der Armut zu durchbrechen und eine langfristige sozioökonomische Entwicklung zu fördern.

Soziale Gerechtigkeit und Inklusion

KI-gestützte Zahlungstools für finanzielle Inklusion spielen eine entscheidende Rolle bei der Förderung von sozialer Gerechtigkeit und Inklusion. Indem sie Finanzdienstleistungen für bisher unterversorgte Bevölkerungsgruppen bereitstellen, tragen diese Tools dazu bei, die Kluft zwischen verschiedenen sozioökonomischen Gruppen zu überbrücken. Und so funktioniert es:

Geschlechtergerechtigkeit: Initiativen zur finanziellen Inklusion konzentrieren sich häufig auf Frauen, die überproportional von finanzieller Ausgrenzung betroffen sind. KI-gestützte Zahlungstools können maßgeschneiderte Finanzprodukte und -dienstleistungen anbieten, die den spezifischen Bedürfnissen von Frauen gerecht werden und ihre wirtschaftliche Teilhabe und Stärkung fördern.

Ländliche Inklusion: In vielen Teilen der Welt haben ländliche Bevölkerungsgruppen keinen Zugang zu traditionellen Bankdienstleistungen. KI-gestützte Zahlungslösungen können diese Gebiete über Mobilfunknetze erreichen und so Menschen, die sonst vom Finanzsystem ausgeschlossen wären, Bankdienstleistungen anbieten.

Jugendbeteiligung: Junge Menschen haben oft Schwierigkeiten beim Zugang zu Krediten und Finanzdienstleistungen. KI-gestützte Zahlungstools können vereinfachte Kreditoptionen und Finanzbildung anbieten und so dazu beitragen, die Finanzkompetenz und Unabhängigkeit junger Menschen zu stärken.

Technologische Innovation und Finanzdienstleistungen

Die Integration von KI in Finanzdienstleistungen treibt technologische Innovationen voran, die die Finanzlandschaft grundlegend verändern. Und so funktioniert es:

Personalisierte Finanzdienstleistungen: Künstliche Intelligenz analysiert individuelle Ausgabenmuster und Finanzverhalten, um personalisierte Finanzprodukte und -dienstleistungen anzubieten. Diese Personalisierung verbessert das Nutzererlebnis und stellt sicher, dass die Finanzdienstleistungen auf die spezifischen Bedürfnisse jedes Einzelnen zugeschnitten sind.

Prädiktive Analysen: KI-gestützte prädiktive Analysen können Finanzinstituten helfen, die Kreditwürdigkeit genauer zu beurteilen und fundierte Kreditentscheidungen zu treffen. Dies reduziert das Ausfallrisiko und verbessert die Effizienz der Kreditvergabe.

Betrugserkennung und -prävention: Die Fähigkeit von KI, Anomalien in Transaktionsmustern zu erkennen, macht sie zu einem unschätzbaren Werkzeug zur Betrugserkennung. Durch die Identifizierung ungewöhnlicher Aktivitäten in Echtzeit können KI-Zahlungstools betrügerische Transaktionen verhindern und das finanzielle Vermögen der Nutzer schützen.

Herausforderungen und zukünftige Richtungen

Das Potenzial von KI-gestützten Zahlungstools zur finanziellen Inklusion ist zwar immens, es gibt jedoch Herausforderungen, die bewältigt werden müssen, um ihren breiten Erfolg zu gewährleisten:

Digitale Kompetenz: Es ist entscheidend, dass Einzelpersonen über die notwendigen digitalen Kompetenzen verfügen, um KI-gestützte Zahlungstools zu nutzen. Bildungsprogramme und Gemeinschaftsinitiativen können dazu beitragen, diese Lücke zu schließen.

Regulatorische Rahmenbedingungen: Robuste regulatorische Rahmenbedingungen sind unerlässlich, um die Sicherheit, den Datenschutz und die Fairness von KI-gestützten Zahlungstools zu gewährleisten. Die Zusammenarbeit zwischen Regierungen, Finanzinstituten und Technologieanbietern kann zur Schaffung effektiver Regulierungen beitragen.

Infrastrukturentwicklung: Zuverlässige Internetverbindungen und eine flächendeckende Mobilfunkversorgung sind Voraussetzungen für die breite Akzeptanz von KI-gestützten Zahlungssystemen. Investitionen in den Infrastrukturausbau sind notwendig, um diese Initiativen zu unterstützen.

Globale Beispiele und Erfolgsgeschichten

Mehrere globale Initiativen unterstreichen das transformative Potenzial von KI-gestützten Zahlungstools zur finanziellen Inklusion:

M-Shwari von Safaricom in Kenia: M-Shwari nutzt KI, um über Mobiltelefone eine Reihe von Finanzdienstleistungen anzubieten, darunter Sparkonten, Mikrokredite und Versicherungen. Dies hat die finanzielle Inklusion in Kenia, insbesondere in ländlichen Gebieten, deutlich verbessert.

FinCa in Indien: FinCa nutzt KI, um Mikrokredite an Unternehmerinnen in ländlichen Regionen Indiens zu vergeben. Durch die Analyse von Daten zur Beurteilung der Kreditwürdigkeit hat FinCa Tausenden von Frauen den Start und das Wachstum ihrer Unternehmen ermöglicht.

Die Gerüchte um eine Finanzrevolution sind längst nicht mehr nur in den Vorstandsetagen des Silicon Valley oder in den dunklen Ecken des Internets zu hören. Sie sind zu einem ohrenbetäubenden Lärm geworden, verstärkt durch den unaufhaltsamen Vormarsch der Blockchain-Technologie. Einst als rätselhaftes Rückgrat von Kryptowährungen betrachtet, erweist sich die Blockchain nun als kraftvoller Motor für eine grundlegende Umgestaltung der globalen Finanzlandschaft und eröffnet ein Universum an „Blockchain-Finanzmöglichkeiten“, die sowohl erfahrene Investoren als auch neugierige Neueinsteiger anlocken. Es geht nicht mehr nur um Bitcoin oder Ethereum; es geht um eine fundamentale Neugestaltung der Art und Weise, wie wir Werte speichern, übertragen und vermehren – mit tiefgreifenden Auswirkungen auf Zugänglichkeit, Effizienz und Innovation.

Im Kern ist die Blockchain ein verteiltes, unveränderliches Register, das Transaktionen in einem Netzwerk von Computern aufzeichnet. Diese dezentrale Struktur ist der Schlüssel zu ihrem revolutionären Potenzial. Anders als traditionelle Finanzsysteme, die auf zentrale Institutionen wie Banken und Clearingstellen angewiesen sind, eliminiert die Blockchain Zwischenhändler, senkt Kosten drastisch und beschleunigt Prozesse. Stellen Sie sich vor, Sie könnten Geld in Minuten statt Tagen über Grenzen hinweg überweisen – zu Gebühren, die nur einen Bruchteil dessen ausmachen, was Sie bisher gewohnt sind. Das ist keine Zukunftsmusik, sondern für viele im aufstrebenden Blockchain-Ökosystem bereits Realität.

Eine der bedeutendsten Chancen im Bereich der Blockchain-Technologie liegt im dezentralen Finanzwesen (DeFi). DeFi zielt darauf ab, traditionelle Finanzdienstleistungen – Kreditvergabe, Kreditaufnahme, Handel und Versicherungen – ohne zentrale Institutionen abzubilden. Plattformen, die auf Blockchain-Protokollen basieren, ermöglichen es Nutzern, ihre digitalen Vermögenswerte zu verleihen und Zinsen zu verdienen oder durch die Hinterlegung von Sicherheiten Vermögenswerte zu leihen. Dies geschieht alles über Smart Contracts, die die Vereinbarung automatisieren. Diese Disintermediation macht diese Dienstleistungen nicht nur zugänglicher, insbesondere für Bevölkerungsgruppen ohne oder mit eingeschränktem Zugang zu Bankdienstleistungen weltweit, sondern bietet durch den Wegfall traditioneller Verwaltungskosten auch potenziell höhere Renditen. Man kann es sich als globales Open-Source-Finanzsystem vorstellen, an dem jeder mit Internetzugang teilnehmen kann.

Betrachten wir die Auswirkungen auf Investitionen und Vermögensverwaltung. Über Kryptowährungen hinaus ermöglicht die Blockchain die Tokenisierung realer Vermögenswerte. Das bedeutet, dass Vermögenswerte wie Immobilien, Kunst oder sogar Anteile an privaten Unternehmen als digitale Token auf einer Blockchain abgebildet werden können. Diese Teilhaberschaft ermöglicht höhere Liquidität und bessere Zugänglichkeit. Ein Investor, der sich zuvor kein ganzes Gebäude leisten konnte, kann nun einen Teil davon durch den Kauf von Token erwerben. Dadurch eröffnen sich Investitionsmöglichkeiten, die bisher nur den Superreichen vorbehalten waren. Darüber hinaus können die Transparenz und Unveränderlichkeit von Blockchain-Transaktionen das Vertrauen stärken und das Betrugsrisiko in der Vermögensverwaltung verringern, was zu einer effizienteren und sichereren Portfoliodiversifizierung führt.

Das Aufkommen von Initial Coin Offerings (ICOs) und Security Token Offerings (STOs) hat die Kapitalbeschaffung revolutioniert. Startups und etablierte Unternehmen können nun Kapital durch die Ausgabe digitaler Token beschaffen und so traditionelle Venture-Capital-Wege und öffentliche Märkte umgehen. Während ICOs regulatorischen Prüfungen unterliegen, gewinnen STOs, die das Eigentum an zugrunde liegenden Vermögenswerten oder Unternehmensanteilen repräsentieren, als reguliertere und sicherere Form der tokenisierten Kapitalbeschaffung an Bedeutung. Dies versorgt innovative Projekte mit dringend benötigtem Kapital und ermöglicht Investoren einen frühzeitigen Zugang zu potenziell wachstumsstarken Unternehmen.

Neben direkten Investitionen bietet die zugrundeliegende Technologie selbst eine Fülle von Möglichkeiten. Die Nachfrage nach qualifizierten Fachkräften in den Bereichen Blockchain-Entwicklung, Smart-Contract-Prüfung, Cybersicherheit und Design dezentraler Anwendungen steigt rasant. Für Personen mit dem entsprechenden technischen Know-how reichen die finanziellen Chancen der Blockchain bis zum Aufbau der Infrastruktur, die diese neue Finanzwelt antreibt. Bildungseinrichtungen bieten zunehmend spezialisierte Kurse an, und Online-Plattformen stellen Ressourcen für alle bereit, die sich diese gefragten Fähigkeiten aneignen möchten.

Die Effizienzgewinne, die die Blockchain-Technologie für Finanzprozesse mit sich bringt, sind unbestreitbar. Grenzüberschreitende Zahlungen, die bekanntermaßen langsam und teuer sind, lassen sich durch Blockchain-basierte Lösungen optimieren. Transaktionszeiten verkürzen sich von Tagen auf Minuten, und die Gebühren sinken deutlich. Dies wirkt sich direkt auf Unternehmen aus, insbesondere auf solche mit internationaler Geschäftstätigkeit, und führt zu einem verbesserten Cashflow und reduzierten Betriebskosten. Die in Smart Contracts integrierte Automatisierung steigert die Effizienz zusätzlich, indem sie Aufgaben wie Dividendenausschüttungen, Treuhanddienste und die Bearbeitung von Versicherungsansprüchen automatisiert und so menschliche Fehler und operative Reibungsverluste minimiert.

Darüber hinaus bietet die Lieferkettenfinanzierung großes Transformationspotenzial. Durch die Nachverfolgung von Waren und Zahlungen in einer Blockchain erhalten Unternehmen beispiellose Transparenz in ihren Lieferketten. Dies ermöglicht eine effizientere Finanzierung von Waren während des Transports, reduziert das Risiko von Produktfälschungen und optimiert den gesamten Beschaffungs- und Zahlungsprozess. Der Nachweis von Herkunft und Echtheit der Waren eröffnet neue Finanzierungsmodelle und senkt die Kapitalkosten für Unternehmen.

Die Demokratisierung des Finanzwesens ist wohl der tiefgreifendste und spannendste Aspekt der Blockchain-Technologie. Traditionelle Finanzsysteme schließen oft große Teile der Bevölkerung aufgrund geografischer Beschränkungen, hoher Mindesteinlagen oder fehlender Kreditwürdigkeit aus. Die Blockchain hingegen, mit ihrer grenzenlosen und erlaubnisfreien Natur, hat das Potenzial, Milliarden von Menschen Zugang zu Finanzdienstleistungen zu ermöglichen. Mobile-First-Apps und benutzerfreundliche Oberflächen erleichtern es jedem Smartphone-Nutzer zunehmend, auf digitale Wallets zuzugreifen, an DeFi teilzunehmen und sich in der breiteren Blockchain-Ökonomie zu engagieren. So entstehen Möglichkeiten für finanzielle Inklusion auf globaler Ebene. Dieser Wandel stärkt die Position der Menschen, gibt ihnen mehr Kontrolle über ihre Finanzen und fördert das Wirtschaftswachstum in bisher unterversorgten Regionen. Der Übergang ist zwar nicht ohne Herausforderungen, doch die Richtung ist klar: Die Blockchain beseitigt die Hürden im Finanzsektor und gestaltet eine inklusivere und zugänglichere Zukunft für alle.

Die Dynamik, die die Blockchain-Technologie bei der Neugestaltung finanzieller Möglichkeiten erzeugt, ist kein flüchtiger Trend, sondern ein grundlegender Paradigmenwechsel. Im Zuge unserer tiefergehenden Auseinandersetzung mit der zweiten Phase dieser Untersuchung entdecken wir weitere Innovationsebenen, sich entwickelnde Anlagestrategien und das Potenzial für tiefgreifende gesellschaftliche Auswirkungen. Die anfängliche Begeisterung für Kryptowährungen hat sich zu einem differenzierten Verständnis der umfassenderen Möglichkeiten der Blockchain entwickelt und ebnet den Weg für komplexere und lukrativere „Blockchain-Finanzmöglichkeiten“.

Eine der vielversprechendsten Entwicklungen ist die zunehmende Verbreitung digitaler Zentralbankwährungen (CBDCs). Im Gegensatz zu dezentralen Kryptowährungen nutzen CBDCs die Blockchain- oder Distributed-Ledger-Technologie, um digitale Versionen der nationalen Währung zu erstellen. Dies birgt das Potenzial, die Effizienz der Geldpolitik deutlich zu verbessern, schnellere und kostengünstigere nationale und internationale Zahlungen zu ermöglichen und die finanzielle Inklusion durch einen leichteren Zugang zu digitalen Zahlungsmitteln zu fördern. Die Erprobung und Pilotprogramme für CBDCs durch verschiedene Zentralbanken weltweit deuten auf eine breite institutionelle Akzeptanz der zugrundeliegenden Technologie hin und lassen auf zukünftige Integrationen in das breitere Blockchain-Finanzökosystem schließen.

Der Aufstieg dezentraler autonomer Organisationen (DAOs) eröffnet ein weiteres Feld für finanzielle Möglichkeiten im Blockchain-Bereich. DAOs sind Organisationen, die durch Code und den Konsens der Community gesteuert werden, anstatt durch eine hierarchische Managementstruktur. Mitglieder besitzen in der Regel Governance-Token, mit denen sie über Vorschläge zu den Abläufen, der Finanzverwaltung und der zukünftigen Entwicklung der Organisation abstimmen können. Dieses neue Modell der Governance und Mittelverteilung ermöglicht kollektive Investitionen, dezentrales Risikokapital und gemeinschaftlich getragene Projektfinanzierung. Stellen Sie sich vor, Sie bündeln Ihre Ressourcen mit Gleichgesinnten aus aller Welt, um in vielversprechende Blockchain-Projekte zu investieren oder sogar dezentrale Investmentfonds zu verwalten – alles nach transparenten und nachvollziehbaren Regeln.

Für Investoren erweitert sich das Spektrum der Möglichkeiten stetig und geht weit über den reinen Kauf und das Halten digitaler Vermögenswerte hinaus. Staking und Yield Farming haben sich als beliebte Methoden zur Generierung passiven Einkommens im DeFi-Bereich etabliert. Beim Staking werden Kryptowährungen gesperrt, um den Betrieb eines Blockchain-Netzwerks zu unterstützen und dafür Belohnungen zu erhalten. Yield Farming hingegen beinhaltet das Verleihen von Krediten oder die Bereitstellung von Liquidität an DeFi-Protokolle, um Zinsen und Handelsgebühren zu verdienen. Diese Strategien bergen zwar inhärente Risiken, bieten aber attraktive Renditen, die oft höher sind als im traditionellen Finanzwesen und daher für Anleger interessant sind, die ihr Portfolio an digitalen Vermögenswerten optimieren möchten. Die Komplexität dieser Strategien erfordert sorgfältige Recherche und ein umfassendes Risikomanagement, unterstreicht aber gleichzeitig die sich stetig weiterentwickelnde Natur des finanziellen Engagements im Blockchain-Ökosystem.

Die Integration von Blockchain und Künstlicher Intelligenz (KI) schafft noch ausgefeiltere „Blockchain-Finanzmöglichkeiten“. KI-Algorithmen können riesige Mengen an Blockchain-Daten analysieren, um Investitionstrends zu erkennen, betrügerische Aktivitäten aufzudecken und Handelsstrategien zu automatisieren. Diese Synergie kann zu intelligenteren und effizienteren Finanzinstrumenten, personalisierter Anlageberatung und verbesserter Risikobewertung führen. Stellen Sie sich KI-gestützte Portfoliomanager vor, die Ihre digitalen Vermögenswerte dynamisch auf Basis von Echtzeit-Marktanalysen und Ihrer Risikotoleranz neu ausrichten können – und das alles auf einer sicheren und transparenten Blockchain.

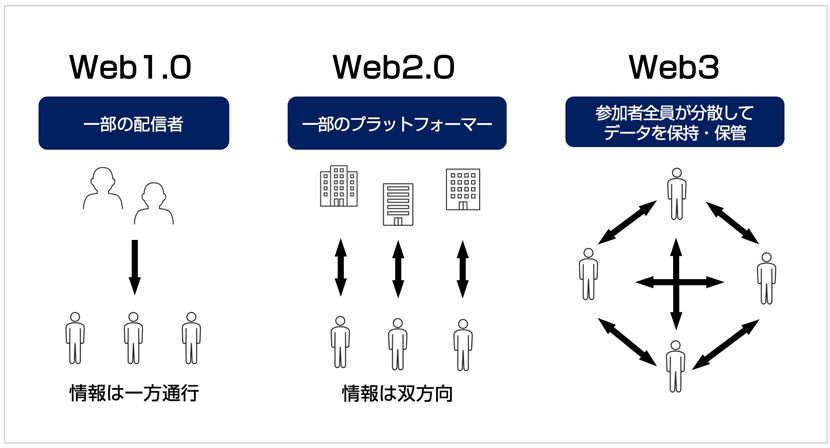

Die Entwicklung von Metaverse und Web3-Ökonomien eröffnet neue finanzielle Möglichkeiten. Diese immersiven digitalen Welten verfügen oft über eigene interne Wirtschaftssysteme, die auf Kryptowährungen und NFTs (Non-Fungible Tokens) basieren. Nutzer können in diesen virtuellen Umgebungen verdienen, ausgeben und investieren und so neue Formen digitalen Eigentums und wirtschaftlicher Aktivität schaffen. Vom Kauf virtueller Immobilien bis hin zur Erstellung und dem Verkauf digitaler Kunst und Sammlerstücke bietet das Metaverse ein vielversprechendes Feld für finanzielle Teilhabe und Vermögensbildung. Die Möglichkeit, einzigartige digitale Vermögenswerte über NFTs zu besitzen, die auf der Blockchain verifiziert werden, verleiht digitaler Knappheit und Wert eine neue Dimension.

Darüber hinaus werden Blockchain-basierte Identitätslösungen die Art und Weise, wie Einzelpersonen ihre persönlichen Daten verwalten und im Finanzsystem interagieren, grundlegend verändern. Die selbstbestimmte Identität, ermöglicht durch Blockchain, erlaubt es Einzelpersonen, ihre digitale Identität zu kontrollieren und Informationen selektiv mit Finanzinstituten und Dienstleistern zu teilen. Dies kann die Prozesse zur Kundenidentifizierung (KYC) und zur Bekämpfung von Geldwäsche (AML) optimieren, Identitätsdiebstahl reduzieren und Einzelpersonen mehr Privatsphäre und Kontrolle über ihre sensiblen Daten ermöglichen, was zu sichereren und effizienteren Finanztransaktionen führt.

Die fortlaufende Weiterentwicklung regulatorischer Rahmenbedingungen ist ein entscheidender Aspekt bei der Diskussion über „Finanzielle Chancen der Blockchain“. Während Regierungen und Aufsichtsbehörden weltweit mit der Komplexität der Blockchain-Technologie und digitaler Vermögenswerte ringen, entstehen zunehmend klarere Regelungen. Dies kann zwar anfänglich Hürden mit sich bringen, fördert aber letztendlich mehr Vertrauen, Sicherheit und institutionelle Akzeptanz und ebnet so den Weg für eine nachhaltigere und breitere Integration der Blockchain in das etablierte Finanzsystem. Das Verständnis dieser sich entwickelnden Regulierungen ist unerlässlich, um sich in diesem Bereich sicher und effektiv zu bewegen.

Zusammenfassend lässt sich sagen, dass das Universum der „Blockchain-Finanzmöglichkeiten“ riesig, dynamisch und stetig wachsend ist. Vom transformativen Potenzial von DeFi und tokenisierten Vermögenswerten über die innovativen Governance-Modelle von DAOs bis hin zu den immersiven Ökonomien des Metaverse verändert die Blockchain-Technologie die Finanzlandschaft grundlegend. Sie fördert einen besseren Zugang, treibt beispiellose Innovationen voran und eröffnet Einzelpersonen neue Wege zur Vermögensbildung und finanziellen Teilhabe. Da diese Technologie immer ausgereifter wird und sich in bestehende Systeme integriert, werden diejenigen, die diese Möglichkeiten proaktiv erkunden und verstehen, am besten positioniert sein, um in der sich wandelnden globalen Wirtschaft erfolgreich zu sein. Die Zukunft der Finanzen ist nicht nur digital; sie ist dezentralisiert, transparent und basiert auf dem robusten Fundament der Blockchain.

Warum formale Verifizierung für DeFi obligatorisch wird_1

Das digitale Gold freisetzen Innovative Blockchain-Monetarisierungsstrategien für das moderne Zeital