Die ZK P2P Finance Edge – Revolutionierung von Peer-to-Peer-Finanzsystemen

Na klar, tauchen wir ein in die faszinierende Welt von „ZK P2P Finance Edge“. Dieses Thema ist nicht nur hochaktuell, sondern revolutioniert auch die Finanzlandschaft. Wir werden es in zwei Teile gliedern, um es detailliert und spannend zu beleuchten.

In einer Zeit, in der die digitale Transformation rasant voranschreitet, hat die Verbindung von Blockchain-Technologie und Finanzsystemen ein neues Feld eröffnet: ZK P2P Finance Edge. Diese dynamische Verschmelzung ist nicht nur ein technologischer Fortschritt, sondern ein revolutionärer Wandel, der unser Verständnis von und unsere Interaktion mit Finanzsystemen grundlegend verändern wird.

Die Entstehung von ZK P2P Finance

ZK P2P Finance nutzt im Kern die Prinzipien von Zero-Knowledge-Beweisen (ZKPs), um sichere, private und transparente Peer-to-Peer-Finanznetzwerke (P2P) zu schaffen. Anders als in traditionellen Finanzsystemen, in denen Intermediäre wie Banken die Kontrolle haben, zielt ZK P2P Finance darauf ab, Einzelpersonen direkt zu stärken, indem es Zwischenhändler ausschaltet und direkte, vertrauenslose Interaktionen ermöglicht.

Zero-Knowledge-Beweise sind kryptografische Protokolle, die es einer Partei ermöglichen, einer anderen die Wahrheit einer Aussage zu beweisen, ohne dabei weitere Informationen preiszugeben. Angewendet auf P2P-Finanzdienstleistungen bietet dieses Konzept eine bahnbrechende Möglichkeit, Transaktionen und Identitäten zu sichern, ohne die Privatsphäre zu beeinträchtigen.

Transformation der Finanzsysteme

Das Potenzial von ZK P2P Finance zur Transformation von Finanzsystemen ist immens. Hier einige Schlüsselaspekte, die seinen revolutionären Charakter unterstreichen:

Verbesserte Sicherheit und Privatsphäre

Traditionelle P2P-Finanzdienstleistungen stehen oft vor Herausforderungen in Bezug auf Sicherheit und Datenschutz. ZK P2P Finance geht diese Probleme direkt an. Durch den Einsatz von Zero-Knowledge-Beweisen bleiben sensible Informationen vertraulich, während gleichzeitig die Authentizität von Transaktionen überprüft wird. Dies gewährleistet, dass Nutzer Finanztransaktionen durchführen können, ohne Datenschutzverletzungen oder Eingriffe in ihre Privatsphäre befürchten zu müssen.

Transparenz und Vertrauen

Eine der größten Hürden bei der Einführung dezentraler Finanzdienstleistungen (DeFi) war bisher der Mangel an Transparenz und Vertrauen. ZK P2P Finance begegnet diesem Problem durch die Integration von Zero-Knowledge-Proofs in die Blockchain-Technologie. Die Blockchain führt ein öffentliches, transparentes und unveränderliches Transaktionsregister, während Zero-Knowledge-Proofs die Vertraulichkeit der Transaktionsdetails gewährleisten. Dieser duale Ansatz fördert das Vertrauen in das System, ohne die Vertraulichkeit zu beeinträchtigen.

Effizienz und niedrigere Kosten

Durch den Wegfall von Zwischenhändlern senkt ZK P2P Finance die Transaktionskosten und optimiert die Prozesse. Traditionelle Finanzsysteme sind oft durch hohe Gebühren und komplexe bürokratische Abläufe belastet. Im Gegensatz dazu ermöglicht ZK P2P Finance direkte Peer-to-Peer-Interaktionen, wodurch unnötige Mittelsmänner ausgeschaltet und die Gemeinkosten reduziert werden. Diese Effizienz führt zu niedrigeren Gebühren für die Nutzer und einfacheren, schnelleren Transaktionen.

Barrierefreiheit und Inklusion

ZK P2P Finance hat das Potenzial, den Zugang zu Finanzdienstleistungen zu demokratisieren. Durch die Bereitstellung einer sicheren und privaten Plattform für P2P-Transaktionen eröffnet es finanzielle Möglichkeiten für Menschen ohne oder mit eingeschränktem Bankzugang. Diese Inklusivität ist ein bedeutender Schritt hin zur Erreichung finanzieller Gerechtigkeit auf globaler Ebene.

Anwendungen in der Praxis

Um die Auswirkungen von ZK P2P Finance vollständig zu verstehen, wollen wir einige Anwendungsbeispiele aus der Praxis betrachten:

Grenzüberschreitende Transaktionen

Grenzüberschreitende Finanztransaktionen sind oft mit hohen Gebühren und langen Bearbeitungszeiten verbunden. ZK P2P Finance revolutioniert diesen Bereich durch sichere, sofortige und kostengünstige grenzüberschreitende Überweisungen. Dank Zero-Knowledge-Proofs, die die Privatsphäre gewährleisten, können Nutzer vertrauensvoll internationalen Handel treiben und Geldtransfers tätigen.

Kreditvergabe und -aufnahme

Peer-to-Peer-Kreditplattformen haben das traditionelle Bankwesen bereits revolutioniert, indem sie Kreditnehmer direkt mit Kreditgebern verbinden. ZK P2P Finance geht noch einen Schritt weiter und integriert datenschutzfreundliche Technologien. Kreditnehmer können so sicherstellen, dass ihre Finanzdaten vertraulich bleiben, während Kreditgeber die Kreditwürdigkeit der Kreditnehmer prüfen können, ohne auf sensible persönliche Informationen zugreifen zu müssen.

Crowdfunding und Investitionen

Crowdfunding- und Investmentplattformen profitieren enorm von der Privatsphäre und Sicherheit, die ZK P2P Finance bietet. Investoren können sich an Projekten beteiligen, ohne ihre Identität preiszugeben, während Plattformen die Legitimität von Projekten überprüfen können, ohne die Privatsphäre der Investoren zu gefährden. Dies schafft ein sichereres und vertrauenswürdigeres Umfeld für Investoren und Unternehmer gleichermaßen.

Die Zukunft von ZK P2P Finance

Mit Blick auf die Zukunft ist das Entwicklungs- und Expansionspotenzial von ZK P2P Finance enorm. Hier einige Trends und Entwicklungen, die Sie im Auge behalten sollten:

Integration mit neuen Technologien

ZK P2P Finance wird voraussichtlich mit neuen Technologien wie künstlicher Intelligenz (KI) und dem Internet der Dinge (IoT) integriert. Diese Integration kann zu einer ausgefeilteren Risikobewertung, Betrugserkennung und automatisierten Finanzdienstleistungen führen und so die Effizienz und Sicherheit von P2P-Finanzsystemen weiter verbessern.

Regulatorische Anpassung

ZK P2P Finance bietet zwar zahlreiche Vorteile, doch müssen die regulatorischen Rahmenbedingungen angepasst werden, um die Einhaltung der Vorschriften zu gewährleisten, ohne Innovationen zu ersticken. Die Zusammenarbeit zwischen Regulierungsbehörden, Technologieexperten und Finanzinstituten ist entscheidend für die Entwicklung eines ausgewogenen regulatorischen Umfelds, das Wachstum fördert und gleichzeitig Sicherheit und Compliance gewährleistet.

Weltweite Einführung

Die weltweite Akzeptanz von ZK P2P Finance hängt von breitem Vertrauen und dem Ausbau der Infrastruktur ab. Mit der zunehmenden Verbreitung der Blockchain-Technologie und Zero-Knowledge-Beweisen in verschiedenen Regionen wird sich die globale Finanzlandschaft deutlich hin zu dezentralen, privaten und effizienten Finanzsystemen verändern.

Aufbauend auf den im ersten Teil gelegten Grundlagen richten wir unseren Blick nun auf die Zukunft von ZK P2P Finance Edge. Dieser innovative Bereich prägt nicht nur die Gegenwart, sondern beschreitet auch neue Wege in der Finanztechnologie und verspricht, die globalen Finanzsysteme grundlegend zu verändern.

Pionierarbeit in neuen Gebieten

Die Zukunft von ZK P2P Finance ist voller Möglichkeiten. Mit zunehmender Reife dieser Technologie dürfte sie bedeutende Fortschritte und Innovationen im Finanzsektor vorantreiben. Hier ein genauerer Blick darauf, wie ZK P2P Finance den Weg für eine neue Ära der Finanztechnologie ebnet.

Erweiterte Sicherheitsprotokolle

Da sich Cyberbedrohungen stetig weiterentwickeln, werden auch die Sicherheitsprotokolle von ZK P2P Finance optimiert. Zukünftige Entwicklungen im Bereich der Zero-Knowledge-Beweise werden voraussichtlich ausgefeiltere Algorithmen umfassen, die einen noch besseren Schutz vor potenziellen Schwachstellen bieten. Dadurch bleibt ZK P2P Finance eine robuste und vertrauenswürdige Plattform für Finanztransaktionen.

Erweiterte Datenschutzfunktionen

Datenschutz ist ein zentraler Bestandteil von ZK P2P Finance, und zukünftige Verbesserungen werden sich voraussichtlich auf noch detailliertere Datenschutzeinstellungen konzentrieren. Nutzer können den Datenschutz für verschiedene Transaktionsarten individuell anpassen, um sensible Daten zu schützen und gleichzeitig die Integrität und Transparenz des Finanznetzwerks zu gewährleisten.

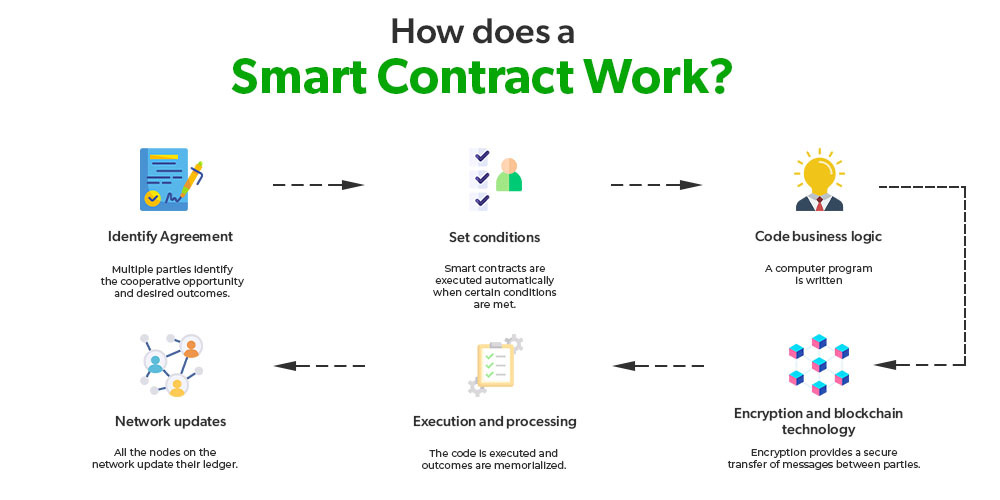

Intelligente Verträge und Automatisierung

Smart Contracts sind ein grundlegender Bestandteil der Blockchain-Technologie, und ihre Integration mit ZK P2P Finance wird neue Automatisierungs- und Effizienzniveaus ermöglichen. Zukünftige Smart Contracts werden mit fortschrittlichen Zero-Knowledge-Funktionen ausgestattet sein, die die sichere und vertrauliche Ausführung komplexer Finanzvereinbarungen ohne menschliches Eingreifen ermöglichen.

Globale Finanzintegration

Da ZK P2P Finance weltweit immer mehr an Bedeutung gewinnt, wird die Integration in bestehende Finanzsysteme reibungsloser. Diese Integration ermöglicht es traditionellen Finanzinstituten, die Vorteile von Zero-Knowledge-Proofs und P2P-Netzwerken zu nutzen und Hybridmodelle zu schaffen, die das Beste aus beiden Welten vereinen.

Auswirkungen auf globale Finanzsysteme

Die Auswirkungen von ZK P2P Finance auf die globalen Finanzsysteme werden tiefgreifend sein. So wird es die Zukunft voraussichtlich prägen:

Finanzielle Inklusion

Eine der bedeutendsten Auswirkungen von ZK P2P Finance ist sein Potenzial, die globale finanzielle Inklusion voranzutreiben. Indem ZK P2P Finance sichere und private Finanzdienstleistungen für Bevölkerungsgruppen ohne oder mit eingeschränktem Zugang zu Bankdienstleistungen anbietet, kann es dazu beitragen, die finanzielle Kluft zu überbrücken und die wirtschaftliche Gerechtigkeit weltweit zu fördern.

Reduzierung finanzieller Reibungsverluste

Finanzielle Reibungsverluste, die durch Ineffizienzen, hohe Kosten und Komplexität traditioneller Finanzsysteme gekennzeichnet sind, werden dank ZK P2P Finance deutlich reduziert. Die direkte Peer-to-Peer-Natur von ZK P2P Finance, kombiniert mit der Effizienz von Zero-Knowledge-Beweisen, optimiert Finanzprozesse und macht sie schneller, kostengünstiger und zugänglicher.

Innovation im Finanzdienstleistungssektor

ZK P2P Finance wird voraussichtlich Innovationen im gesamten Finanzdienstleistungssektor vorantreiben. Neue Finanzprodukte und -dienstleistungen werden entstehen, die die Datenschutz- und Sicherheitsfunktionen von Zero-Knowledge-Beweisen nutzen. Dies führt zu einem dynamischeren und vielfältigeren Finanzökosystem, das Nutzern eine breite Palette auf ihre Bedürfnisse zugeschnittener Optionen bietet.

Regulatorische Herausforderungen und Chancen

Die Integration von ZK P2P Finance in globale Finanzsysteme birgt regulatorische Herausforderungen und Chancen. Die Regulierungsbehörden müssen sich anpassen, um die Vorteile dieser Technologie zu nutzen und gleichzeitig die Stabilität und Integrität der Finanzmärkte zu wahren. Die Zusammenarbeit zwischen Regulierungsbehörden, Technologieexperten und Finanzinstituten ist unerlässlich, um Rahmenbedingungen zu entwickeln, die Innovationen fördern und gleichzeitig die Einhaltung der Vorschriften gewährleisten.

Die Revolution der On-Chain-RWA-Kreditvergabe im Bereich privater Kredite: Ein neuer Horizont

In der sich ständig wandelnden Finanzwelt hat die Verschmelzung von Technologie und traditionellen Kreditvergabepraktiken eine bahnbrechende Innovation hervorgebracht: private Kredite auf Basis von risikogewichteten Aktiva (RWA) in der Blockchain. Dieses zukunftsweisende Konzept ist nicht nur ein Trend, sondern eine Revolution, die das Kreditwesen grundlegend verändern wird.

Das Wesen des Privatkredits

Die private Kreditvergabe, traditionell eine Domäne institutioneller Kreditgeber, ist seit Langem ein fester Bestandteil der Finanzwelt. Sie umfasst die Kreditvergabe an Unternehmen, vermögende Privatpersonen und andere Institutionen mit hoher Bonität. Der Prozess ist zwar effektiv, aber oft langsam und umständlich, da er stark auf menschlicher Aufsicht und traditionellen Finanzsystemen beruht.

Blockchain-Technologie

Die Einführung der Blockchain-Technologie hat dieser uralten Praxis neues Leben eingehaucht. Dank ihrer dezentralen und transparenten Struktur bietet die Blockchain eine revolutionäre Möglichkeit zur Abwicklung von Finanztransaktionen. Durch den Einsatz von Smart Contracts entfällt die Notwendigkeit von Zwischenhändlern, wodurch Kosten gesenkt und die Effizienz gesteigert werden.

Was ist On-Chain RWA Lending?

On-Chain-RWA-Kreditvergabe geht noch einen Schritt weiter. RWA (Risk-Weighted Asset) ist ein Maß zur Bewertung des Risikos eines Finanzinstruments. Bei der On-Chain-RWA-Kreditvergabe wird die Blockchain-Technologie genutzt, um die Kreditvergabe und Verwaltung dieser Vermögenswerte transparent, sicher und automatisiert zu gestalten.

Die Synergie von privatem Kredit und On-Chain-RWA-Kreditvergabe

Wenn private Kredite auf On-Chain-RWA-Kreditvergabe treffen, entsteht eine starke Synergie. Diese Kombination ermöglicht die Schaffung dezentraler Kreditplattformen, auf denen private Kredite in einem transparenten, effizienten und sicheren Umfeld angeboten werden können.

Die Vorteile der On-Chain-RWA-Kreditvergabe

Transparenz und Vertrauen: Die der Blockchain inhärente Transparenz gewährleistet, dass alle Transaktionen sichtbar und überprüfbar sind und fördert so das Vertrauen zwischen Kreditgebern und Kreditnehmern.

Effizienz: Intelligente Verträge automatisieren den Kreditvergabeprozess, wodurch der Bedarf an manuellen Eingriffen reduziert und Transaktionen beschleunigt werden.

Zugänglichkeit: On-Chain-RWA-Kreditvergabe eröffnet einer breiteren Palette von Einzelpersonen und Unternehmen die Möglichkeit, Kredite zu erhalten und baut so traditionelle Barrieren ab.

Kosteneffizienz: Durch den Wegfall von Zwischenhändlern und die Reduzierung des Bedarfs an umfangreichem Papierkram senkt On-Chain-Kreditvergabe die Kosten erheblich.

Anwendungen in der Praxis

Die potenziellen Anwendungsbereiche dieses revolutionären Konzepts sind enorm. Von kleinen Unternehmen, die expandieren möchten, bis hin zu großen Konzernen auf der Suche nach alternativen Finanzierungsquellen bietet On-Chain-RWA-Kreditvergabe eine vielseitige Lösung. Sie eröffnet zudem neue Investitionsmöglichkeiten, da institutionelle Anleger Zugang zu privaten Kreditmärkten erhalten, die ihnen zuvor verschlossen waren.

Die Zukunft der Finanzen

Die Revolution im Bereich privater Kredite auf Basis von On-Chain-RWA ist mehr als nur ein technologischer Fortschritt; sie ist ein grundlegender Wandel in unserem Verständnis von Krediten und Kreditvergabe sowie in unserem Umgang damit. Mit der fortschreitenden Reife der Blockchain-Technologie werden auch die Möglichkeiten für Innovationen und Umbrüche in diesem Bereich weiter zunehmen.

Die Revolution im Bereich On-Chain-RWA-Kreditvergabe für private Kredite: Potenziale freisetzen

Die Revolution im Bereich privater Kredite auf Basis von risikogewichteten Aktiva (RWA) in der Blockchain ist nicht nur ein Blick in die Zukunft, sondern bereits Realität und verändert die Finanzwelt grundlegend. Mit der Weiterentwicklung der Blockchain-Technologie wächst auch ihr Anwendungsbereich im Kreditwesen.

Die Entwicklung der Blockchain im Finanzwesen

Die Blockchain-Technologie hat ihre Anfänge als Grundlage für Kryptowährungen längst hinter sich gelassen. Sie ist heute ein leistungsstarkes Werkzeug zur Transformation verschiedener Sektoren, darunter auch des Finanzsektors. Die einzigartigen Eigenschaften der Blockchain – Dezentralisierung, Transparenz und Sicherheit – erweisen sich im Kreditwesen als unschätzbar wertvoll.

Dezentrale Finanzen (DeFi) und darüber hinaus

Dezentrale Finanzen (DeFi) ist der Oberbegriff für Finanzdienstleistungen, die Blockchain-Technologie nutzen, um traditionelle Bankfunktionen dezentral anzubieten. On-Chain-RWA-Kreditvergabe ist ein wichtiger Bestandteil dieser Entwicklung. Sie verdeutlicht, dass DeFi nicht nur ein Trend, sondern ein Paradigmenwechsel in der Bereitstellung von Finanzdienstleistungen ist.

Die Rolle von Smart Contracts

Smart Contracts sind selbstausführende Verträge, deren Vertragsbedingungen direkt im Code verankert sind. Im Kontext von On-Chain-RWA-Krediten automatisieren Smart Contracts den gesamten Kreditvergabeprozess von der Kreditvergabe bis zur Rückzahlung. Diese Automatisierung gewährleistet, dass alle Transaktionen ohne Zwischenhändler abgewickelt werden, wodurch das Risiko von Fehlern und Betrug deutlich reduziert wird.

Die Auswirkungen auf die traditionelle Kreditvergabe

Traditionelle Kreditinstitute sind in dieser Revolution nicht nur passive Beobachter; viele erforschen und integrieren die Blockchain-Technologie aktiv in ihre Geschäftsprozesse. Das On-Chain-RWA-Kreditmodell bietet einen Einblick in die Zukunft des Bankwesens – eine Zukunft, in der traditionelle Banken neben dezentralen Plattformen bestehen und ihren Kunden ein breites Spektrum an Dienstleistungen anbieten können, um deren vielfältige Bedürfnisse zu erfüllen.

Regulatorische Überlegungen

Wie bei jeder revolutionären Technologie sind regulatorische Aspekte von größter Bedeutung. Das Zusammenspiel von Privatkrediten, Blockchain und Kreditvergabe wirft Fragen hinsichtlich Compliance, Sicherheit und Aufsicht auf. Regulierungsbehörden weltweit ringen mit der Frage, wie bestehende Rahmenbedingungen an dieses neue Umfeld angepasst werden können, ohne dabei Verbraucherschutz und Marktintegrität zu beeinträchtigen.

Das Wachstumspotenzial

Das Wachstumspotenzial im Bereich der On-Chain-RWA-Kreditvergabe ist enorm. Da immer mehr Unternehmen die Vorteile der Blockchain-Technologie im Kreditwesen erkennen, steht der Markt vor einer signifikanten Expansion. Dieses Wachstum beschränkt sich nicht nur auf Finanzdienstleistungen, sondern erstreckt sich auf diverse Branchen, da Unternehmen nach innovativen Wegen suchen, ihre Finanzen und ihr Kreditmanagement zu optimieren.

Erfolgsgeschichten aus der Praxis

Mehrere Plattformen haben bereits mit der Implementierung von On-Chain-RWA-Krediten begonnen und vielversprechende Ergebnisse erzielt. Diese Plattformen demonstrieren die Machbarkeit und die Vorteile dieses revolutionären Ansatzes. Von der Reduzierung der Transaktionskosten bis hin zur Verbesserung der Zugänglichkeit unterstreichen diese Erfolgsgeschichten das transformative Potenzial von On-Chain-RWA-Krediten.

Der menschliche Faktor

Technologie treibt zwar die Revolution voran, doch der Mensch darf nicht außer Acht gelassen werden. Die Privatpersonen und Unternehmen, die auf Kredite angewiesen sind, stehen im Mittelpunkt dieses Wandels. On-Chain-RWA-Kreditvergabe zielt darauf ab, Kredite zugänglicher, fairer und effizienter zu gestalten und so einer Vielzahl von Interessengruppen Vorteile zu verschaffen.

Blick in die Zukunft

Die Revolution im Bereich privater On-Chain-Kredite mit risikogewichteten Aktiva (RWA) steht noch am Anfang, doch die Dynamik ist unbestreitbar. Mit dem technologischen Fortschritt und dem Markteintritt weiterer Akteure wird sich die Kreditlandschaft stetig weiterentwickeln. Die Zukunft birgt spannende Möglichkeiten für Innovation, Effizienz und Zugänglichkeit im Finanzwesen.

Zusammenfassend lässt sich sagen, dass die Revolution im Bereich privater Kredite auf Basis von risikogewichteten Aktiva (RWA) in der Blockchain nicht nur einen technologischen Fortschritt darstellt, sondern einen grundlegenden Wandel in unserem Verständnis von Krediten und Kreditvergabe. Mit der fortschreitenden Entwicklung der Blockchain-Technologie werden die Möglichkeiten für Innovationen und disruptive Entwicklungen in diesem Bereich weiter zunehmen und den Weg für ein inklusiveres, effizienteres und transparenteres Finanzsystem ebnen.

Intent-basierte Cross-Chain-Brücken – Revolutionierung des Asset-Transfers ohne manuelle Schritte

Den digitalen Goldrausch erschließen Ihr Leitfaden für Gewinne im Web3-Zeitalter_2