Der Blockchain-Geldplan Die Zukunft des Finanzwesens entschlüsselt_1

Der Anbruch eines dezentralisierten Traums

Das Flüstern begann nicht in stillen Sitzungssälen oder hallenden Machtzentren, sondern in den komplexen Zeilen des Quellcodes – ein digitales Murmeln, das versprach, die Grundfesten unserer Finanzwelt zu erschüttern. Dieses Murmeln hat sich inzwischen zu einem Weckruf entwickelt, und im Zentrum steht das Konzept des „Blockchain-Geld-Blueprints“. Es ist nicht bloß eine neue Art des Zahlungsverkehrs; es ist ein Paradigmenwechsel, eine Neugestaltung des Geldes selbst, basierend auf den Prinzipien der Transparenz, Sicherheit und beispiellosen Zugänglichkeit.

Jahrhundertelang war Geld eine Abstraktion, eine greifbare Wertdarstellung, die wir zentralisierten Institutionen – Banken, Regierungen und Finanzinstituten – anvertraut haben. Wir haben uns in komplexen Systemen zurechtgefunden, uns an komplizierte Vorschriften gehalten und oft das Gefühl gehabt, die letztendliche Kontrolle über unser eigenes Vermögen verloren zu haben. Der Blockchain Money Blueprint zielt darauf ab, diese hierarchische Struktur aufzulösen und eine dezentrale Alternative zu bieten, in der Individuen gestärkt werden und das Vertrauen nicht fehlbaren Vermittlern, sondern unveränderlichen Algorithmen gilt.

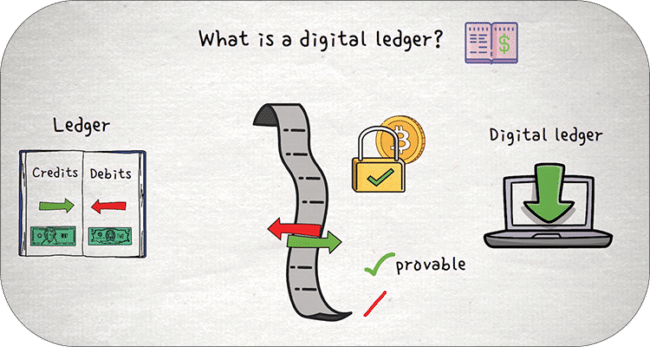

Im Kern ist die Blockchain-Technologie ein verteiltes, unveränderliches Register. Stellen Sie sich ein gemeinsames Notizbuch vor, auf das alle Beteiligten Zugriff haben und in dem jede Transaktion von mehreren Teilnehmern erfasst und verifiziert wird. Sobald eine Transaktion hinzugefügt wurde, kann sie nicht mehr geändert oder gelöscht werden. So entsteht ein unanfechtbarer Nachweis über Eigentum und Transaktionen. Diese inhärente Transparenz ist ein Eckpfeiler des Blockchain-Geldkonzepts und fördert ein Maß an Verantwortlichkeit, das zuvor unvorstellbar war. Keine versteckten Gebühren mehr, keine intransparenten Geschäfte – nur noch eine klare, nachvollziehbare Spur jedes digitalen Dollars, Tokens oder Vermögenswerts.

Doch der Entwurf geht weit über die einfache Datenverwaltung hinaus. Er erschließt das Potenzial von Smart Contracts – sich selbst ausführenden Verträgen, deren Bedingungen direkt im Code verankert sind. Diese digitalen Vereinbarungen setzen ihre Klauseln automatisch durch, sobald vordefinierte Bedingungen erfüllt sind. Stellen Sie sich vor, ein Vermieter erhält die Miete automatisch am ersten Tag des Monats vom Konto des Mieters, oder eine Versicherungsleistung wird nach der Schadensregulierung sofort ausgezahlt. Diese Automatisierung optimiert Prozesse, reduziert den Bedarf an Vermittlern und minimiert das Streitpotenzial. Der Blockchain Money Blueprint entwirft die Vision einer Welt, in der diese Smart Contracts das Rückgrat von Finanzvereinbarungen bilden und diese dadurch effizienter, kostengünstiger und vertrauenswürdiger machen.

Die Auswirkungen auf das globale Finanzwesen sind tiefgreifend. Für die Bevölkerungsgruppen weltweit, die keinen oder nur eingeschränkten Zugang zu Bankdienstleistungen haben und oft mit unüberwindbaren Hürden beim Zugang zu traditionellen Finanzdienstleistungen konfrontiert sind, bietet die Blockchain eine wichtige Perspektive. Mit nur einem Smartphone und einem Internetanschluss können Einzelpersonen an der Weltwirtschaft teilnehmen, Kredite aufnehmen, Geld überweisen und ihr Vermögen sicher verwahren. Die mit grenzüberschreitenden Transaktionen verbundenen Gebühren und Reibungsverluste – ein ständiges Problem für den Welthandel und den privaten Geldtransfer – werden drastisch reduziert. Der Blockchain Money Blueprint demokratisiert den Zugang zu Finanzinstrumenten, schafft Chancengleichheit und fördert eine stärkere wirtschaftliche Inklusion.

Betrachten wir den Weg eines Dollars. Traditionell durchläuft der Dollar mehrere Banken, was bei jedem Schritt Gebühren und Verzögerungen verursacht. Mit Blockchain kann eine digitale Repräsentation dieses Dollars, beispielsweise in Form eines an eine Fiatwährung gekoppelten Stablecoins, innerhalb von Minuten und mit minimalen Kosten die Welt umrunden. Diese Geschwindigkeit und Effizienz sind nicht nur praktisch, sondern treiben das Wirtschaftswachstum an und ermöglichen schnelleren Handel, flexiblere Investitionen und einen dynamischeren globalen Markt.

Die Bedeutung der Sicherheit des Blockchain-Geldmodells kann nicht hoch genug eingeschätzt werden. Kryptografische Prinzipien gewährleisten die Sicherheit jeder Transaktion und die Integrität des Hauptbuchs. Die dezentrale Struktur der Blockchain bedeutet, dass es keinen zentralen Ausfallpunkt gibt, wodurch sie extrem resistent gegen Hackerangriffe und Betrug ist. Im Gegensatz zu traditionellen Finanzsystemen, die anfällig für Angriffe auf einzelne Systeme sein können, bedeutet die verteilte Struktur einer Blockchain, dass ein Angreifer einen erheblichen Teil des Netzwerks gleichzeitig kompromittieren müsste – ein praktisch unmögliches Unterfangen. Dieses robuste Sicherheitsframework schafft Vertrauen in die digitalen Vermögenswerte und Transaktionen, die dem Modell unterliegen.

Die Entwicklung des Geldes spiegelte stets den gesellschaftlichen und technologischen Fortschritt wider. Von Muscheln und Edelmetallen über Fiatgeld bis hin zu digitalen Vermögenswerten – jede Iteration wurde vom Bedürfnis nach mehr Effizienz, Sicherheit und Nutzen angetrieben. Der Blockchain Money Blueprint stellt den nächsten logischen Schritt in dieser Entwicklung dar, einen Quantensprung, der durch das transformative Potenzial der dezentralen Ledger-Technologie ermöglicht wird. Er ist eine Vision von Geld, das inklusiver, transparenter, sicherer und letztlich besser auf die vernetzte, digitale Welt, in der wir leben, abgestimmt ist. Dieser Blueprint beschränkt sich nicht nur auf Kryptowährungen; er zielt darauf ab, die gesamte Architektur des Finanzaustauschs neu zu gestalten und eine Zukunft zu schaffen, in der Geld intelligenter, schneller und für alle funktioniert.

Die Zukunft gestalten: Umsetzung und Weiterentwicklung

Der Blockchain-Geld-Plan ist zwar ein revolutionäres Konzept, aber kein monolithisches Gebilde. Er ist ein dynamisches Rahmenwerk, ein Set aus Prinzipien und Technologien, die sich stetig weiterentwickeln und auf vielfältige Weise implementiert werden. Das Verständnis seiner praktischen Anwendungen und der damit verbundenen Herausforderungen ist entscheidend, um sein wahres Potenzial zu erkennen. Wir haben die theoretischen Diskussionen hinter uns gelassen und bauen nun aktiv die Infrastruktur und die Systeme auf, die diesen Plan in die Praxis umsetzen werden.

Eine der sichtbarsten Manifestationen des Blockchain-Geldkonzepts ist der Aufstieg von Kryptowährungen wie Bitcoin und Ethereum. Diese auf der Blockchain basierenden digitalen Vermögenswerte bieten alternative Wertspeicher und Tauschmittel. Das Konzept umfasst jedoch weit mehr als nur volatile Kryptowährungen. Stablecoins, die Preisschwankungen durch die Kopplung an etablierte Vermögenswerte wie Fiatwährungen oder Rohstoffe minimieren sollen, gewinnen zunehmend an Bedeutung für alltägliche Transaktionen und als Brücke zwischen dem traditionellen Finanzwesen und der Blockchain-Welt. Diese Stablecoins verkörpern die praktische Anwendung des Versprechens des Konzepts einer zuverlässigen und zugänglichen digitalen Währung.

Die Integration der Blockchain-Technologie in bestehende Finanzsysteme ist ein weiterer entscheidender Aspekt der Umsetzung dieses Konzepts. Zentralbanken erforschen und erproben aktiv digitale Zentralbankwährungen (CBDCs). Diese von der jeweiligen Zentralbank ausgegebenen und gedeckten digitalen Währungen nutzen die inhärente Sicherheit und Effizienz der Blockchain-Technologie. Obwohl sie eine gewisse Zentralisierung beibehalten, stellen CBDCs einen bedeutenden Schritt hin zu einem stärker digitalisierten und potenziell effizienteren Währungssystem dar. Sie entsprechen einigen Kernprinzipien des Blockchain Money Blueprint, indem sie Bürgern eine direktere und besser kontrollierbare Form digitaler Währung bieten.

Die Auswirkungen auf Branchen jenseits des Finanzsektors belegen die weitreichenden Implikationen des Konzepts. Das Lieferkettenmanagement wird revolutioniert. Stellen Sie sich den Weg eines Produkts vom Rohmaterial bis zum Endverbraucher vor, der akribisch in einer Blockchain nachverfolgt wird. Jeder Übergabevorgang, jede Qualitätskontrolle, jede Temperaturmessung wird erfasst und schafft so einen unveränderlichen Prüfpfad. Diese Transparenz beugt nicht nur Betrug und Produktfälschungen vor, sondern steigert auch Effizienz und Verantwortlichkeit und gewährleistet ethische Beschaffung und Produktintegrität. Dadurch werden die Prinzipien des Konzepts – Vertrauen und Transparenz – auf die reale Welt übertragen.

Im Bereich der digitalen Identität bietet der Blockchain Money Blueprint einen Weg zu selbstbestimmter Identität. Einzelpersonen erhalten mehr Kontrolle über ihre persönlichen Daten und können selbst entscheiden, mit wem und wann sie diese teilen. Dies vereinfacht Prozesse wie Kontoeröffnung, KYC-Verfahren (Know Your Customer) und sogar Wahlen und verbessert gleichzeitig Datenschutz und Sicherheit. Anstatt auf mehrere fragmentierte Datenbanken angewiesen zu sein, ermöglicht ein sicheres, Blockchain-basiertes Identitätssystem eine einheitliche und verifizierbare digitale Identität.

Der Weg zu einem vollständig realisierten Blockchain-Geldmodell ist jedoch nicht ohne Hürden. Skalierbarkeit bleibt eine große Herausforderung. Mit zunehmender Nutzerzahl und Transaktionsrate in Blockchain-Netzwerken kann die Geschwindigkeit sinken und die Transaktionsgebühren steigen. Innovationen wie Layer-2-Lösungen und effizientere Konsensmechanismen werden kontinuierlich entwickelt, um diese Einschränkungen zu beheben und Blockchain-basierte Transaktionen so reibungslos wie traditionelle Methoden zu gestalten.

Auch die regulatorischen Rahmenbedingungen befinden sich im Wandel. Regierungen weltweit ringen mit der Frage, wie diese neue Technologie reguliert werden soll. Die Balance zwischen Innovationsförderung und Verbraucherschutz sowie Finanzstabilität zu finden, ist eine komplexe Aufgabe. Klarere Regulierungen sind unerlässlich für eine breite Akzeptanz und den Aufbau von Vertrauen in Blockchain-basierte Finanzsysteme. Das Konzept lebt von eindeutigen Verhaltensregeln, und die Regulierungsbehörden arbeiten daran, diese bereitzustellen.

Ein weiterer wichtiger Aspekt ist die Akzeptanz und Aufklärung der Nutzer. Die zugrundeliegende Technologie ist zwar leistungsstark, ihre Komplexität kann jedoch für den Durchschnittsbürger eine Hürde darstellen. Die Entwicklung benutzerfreundlicher Oberflächen, intuitiver Wallets und leicht zugänglicher Bildungsressourcen ist daher unerlässlich, um die Blockchain-Technologie zu entmystifizieren und ihre Vorteile für alle zugänglich zu machen. Der Blockchain Money Blueprint richtet sich letztendlich an die Menschen, und sein Erfolg hängt maßgeblich davon ab, dass sie ihn verstehen und annehmen.

Trotz dieser Herausforderungen ist die Dynamik des Blockchain-Geldkonzepts unbestreitbar. Die kontinuierliche Innovation, die steigenden Investitionen großer Finanzinstitute und das wachsende öffentliche Bewusstsein deuten allesamt auf eine Zukunft hin, in der die Blockchain-Technologie eine zentrale Rolle im Umgang mit Geld und Finanzen spielt. Diese Zukunft verspricht mehr finanzielle Freiheit, erhöhte Sicherheit und beispiellose Möglichkeiten zur wirtschaftlichen Teilhabe. Das Konzept ist nicht nur ein theoretisches Konstrukt, sondern eine lebendige, sich ständig weiterentwickelnde Finanzwelt, und wir alle sind eingeladen, an ihrer Gestaltung mitzuwirken. Die Reise ist noch nicht abgeschlossen, und die potenziellen Gewinne sind immens.

In der dynamischen Finanzwelt ist eines konstant: die Inflation, die uns ständig belastet. Steigende Preise lassen unsere Ersparnisse oft an Wert verlieren und schmälern unsere Kaufkraft. Doch was wäre, wenn wir Ihnen sagen würden, dass es eine Möglichkeit gibt, Ihr Geld nicht nur zu behalten, sondern es sogar vermehren und die Inflation übertreffen zu lassen? Hier kommen die besten Sparkonten ins Spiel, die speziell dafür entwickelt wurden, die Inflation zu schlagen.

Die Herausforderung der Inflation verstehen

Inflation bezeichnet die Rate, mit der das allgemeine Preisniveau für Waren und Dienstleistungen steigt und dadurch die Kaufkraft sinkt. Steigt die Inflation, verringert sich der Wert Ihrer Ersparnisse, es sei denn, Ihr Zinssatz entspricht mindestens der Inflationsrate. Daher kann ein Sparkonto, dessen Zinsen die Inflation übertreffen, entscheidend sein.

Die besten Sparkonten, um die Inflation zu übertreffen

Hochzins-Sparkonten (HYSAs): Hochzins-Sparkonten bieten deutlich höhere Zinsen als herkömmliche Sparkonten. So kann Ihr Geld auch bei steigenden Preisen wachsen. Achten Sie auf Konten mit wettbewerbsfähigen Zinsen und geringen oder keinen Gebühren.

Festgeldanlagen: Festgeldanlagen sind zeitlich befristete Sparkonten, die oft höhere Zinsen als reguläre Sparkonten bieten. Indem Sie Ihr Geld für einen festgelegten Zeitraum anlegen, sichern Sie sich eine stabile und planbare Rendite – eine kluge Maßnahme gegen Inflation.

Online-Banken: Viele Online-Banken bieten höhere Zinsen auf Sparkonten. Da sie oft geringere Betriebskosten haben, können sie diese Ersparnisse an ihre Kunden weitergeben. Zudem bieten Online-Banken den Vorteil, dass Sie jederzeit bequem auf Ihr Guthaben zugreifen können.

Sparbriefe: US-Sparbriefe, wie beispielsweise die Series-I-Anleihen, sind speziell darauf ausgelegt, Inflation entgegenzuwirken. Diese Anleihen passen ihren Zinssatz an die Inflationsrate an und gewährleisten so den Erhalt Ihrer Kaufkraft.

Geldmarktkonten: Geldmarktkonten bieten höhere Zinsen als reguläre Sparkonten und erfordern oft höhere Mindestguthaben. Sie ermöglichen einen einfachen Zugriff auf Ihr Guthaben und sind eine ausgezeichnete Wahl für alle, die mehr verdienen und gleichzeitig liquide bleiben möchten.

Das richtige Konto für Sie auswählen

Bei der Wahl eines Sparkontos sollten Sie folgende Faktoren berücksichtigen:

Zinssätze: Achten Sie auf Konten mit Zinssätzen, die über der aktuellen Inflationsrate liegen. Je höher der Zinssatz, desto stärker wächst Ihr Geld. Gebühren: Stellen Sie sicher, dass das Konto möglichst gebührenfrei ist. Zusätzliche Gebühren können Ihre Zinserträge schmälern. Verfügbarkeit: Prüfen Sie, wie einfach Sie auf Ihr Guthaben zugreifen können. Bei manchen Konten gelten Abhebungsbeschränkungen oder Gebühren. Mindestguthaben: Prüfen Sie, ob ein Mindestguthaben erforderlich ist und ob Sie dieses problemlos einhalten können. Sicherheit: Vergewissern Sie sich, dass die Bank oder das Institut durch die FDIC oder eine andere anerkannte Einlagensicherung geschützt ist.

Maximieren Sie Ihre Ersparnisse

Die Wahl des richtigen Kontos ist zwar entscheidend, aber es gibt weitere Strategien, um Ihre Ersparnisse zu maximieren und die Inflation auszugleichen:

Regelmäßige Einzahlungen: Wenn Sie regelmäßig Geld auf Ihr Sparkonto einzahlen, können Sie vom Zinseszinseffekt profitieren und Ihr Geld so im Laufe der Zeit exponentiell vermehren.

Automatisiertes Sparen: Richten Sie automatische Überweisungen von Ihrem Girokonto auf Ihr Sparkonto ein. Dies gewährleistet regelmäßige Beiträge und hilft Ihnen, der Versuchung zu widerstehen, Ihre Ersparnisse auszugeben.

Behalten Sie die Zinssätze im Blick: Achten Sie auf die Zinssätze und die Inflationsrate. Wenn der Zinssatz Ihres Girokontos unter die Inflationsrate fällt, sollten Sie einen Wechsel zu einer höher verzinsten Anlageoption erwägen.

Diversifizieren Sie Ihre Ersparnisse: Verlassen Sie sich nicht auf ein einziges Konto. Verteilen Sie Ihre Ersparnisse auf verschiedene Konten, um Ihre Rendite zu maximieren und Risiken zu minimieren.

Der psychologische Aspekt des Sparens

Geld sparen ist nicht nur eine finanzielle Strategie, sondern auch eine psychologische. Das regelmäßige Sparen kann ein beruhigendes Gefühl vermitteln, da man weiß, dass man ein finanzielles Polster hat. Es kann außerdem motivieren, unnötige Ausgaben zu reduzieren und dem Sparen Priorität einzuräumen.

Schlussfolgerung für Teil 1

Im Kampf gegen die Inflation sind die besten Sparkonten ein wirksames Mittel. Mit dem richtigen Konto und klugen Strategien können Sie sicherstellen, dass Ihr Geld in einem inflationären Umfeld nicht nur überlebt, sondern sich sogar vermehrt. Seien Sie gespannt auf Teil 2, in dem wir uns eingehender mit verschiedenen Konten befassen, Tipps zur Maximierung Ihrer Ersparnisse geben und zeigen, wie Sie der Inflation langfristig einen Schritt voraus sind.

Spezifische Konten und fortgeschrittene Strategien im Detail

Willkommen zurück! In Teil 2 werden wir uns eingehender mit einigen spezifischen Konten befassen, die Ihnen helfen können, die Inflation zu übertreffen, und fortgeschrittene Strategien erkunden, um Ihre Ersparnisse zu maximieren und langfristig die Nase vorn zu haben.

Detaillierter Blick auf die besten Sparkonten

Hochverzinsliche Online-Sparkonten

Online-Banken wie Ally Bank, Discover und Marcus by Goldman Sachs bieten hochverzinsliche Sparkonten mit oft attraktiven Zinssätzen und ohne monatliche Gebühren an. Diese Konten ermöglichen einen einfachen Zugriff auf Ihr Guthaben und bieten häufig mobile Apps für eine komfortable Geldverwaltung.

Ally Bank: Die Ally Bank ist bekannt für ihre hohen Zinssätze und ihre benutzerfreundliche mobile App und bietet ein Sparkonto ohne Mindesteinlage und ohne monatliche Kontoführungsgebühr an.

Discover Bank: Das Tagesgeldkonto von Discover bietet einen attraktiven Zinssatz und ist gebührenfrei. Sie haben außerdem jederzeit einfachen Zugriff auf Ihr Guthaben und können Ihre Ersparnisse bequem per App verwalten.

Marcus by Goldman Sachs: Marcus bietet ein hochverzinstes Sparkonto ohne monatliche Gebühren und mit einem attraktiven Zinssatz. Die mobile App ermöglicht Ihnen den einfachen Zugriff auf Ihr Guthaben und detaillierte Einblicke in Ihr Konto.

Einlagenzertifikate (CDs)

Festgeldanlagen bieten oft höhere Zinsen als herkömmliche Sparkonten. Indem Sie Ihr Geld für einen festgelegten Zeitraum in einer Festgeldanlage anlegen, sichern Sie sich eine planbare Rendite, die die Inflation übertreffen kann.

Marcus by Goldman Sachs: Marcus bietet Festgeldanlagen mit attraktiven Zinssätzen und ohne Mindesteinlage. Sie haben die Wahl zwischen verschiedenen Laufzeiten, sodass Sie die für Sie passende Laufzeit auswählen können.

Ally Bank: Die Festgeldkonten der Ally Bank bieten hohe Zinsen und flexible Laufzeiten. Sie bieten eine breite Palette an Festgeldanlagen, von kurz- bis langfristig, sodass Sie Ihre Anlage individuell an Ihre Ziele anpassen können.

Serie I Sparbriefe

US-amerikanische Series-I-Sparbriefe wurden speziell zur Bekämpfung der Inflation entwickelt. Diese Anleihen bieten Zinssätze, die sich an die Inflationsentwicklung anpassen, sodass Ihre Kaufkraft erhalten bleibt.

US Treasury Direct: Sie können Series-I-Anleihen direkt vom US-Finanzministerium erwerben. Diese Anleihen können eine hervorragende Ergänzung Ihrer Sparstrategie darstellen und bieten eine staatlich garantierte Möglichkeit, die Inflation auszugleichen.

Fortgeschrittene Strategien zur Maximierung Ihrer Ersparnisse

Zinseszins

Zinseszinsen sind Zinsen auf bereits erwirtschaftete Zinsen. Indem Sie den Zinseszinseffekt nutzen, können Sie Ihr Erspartes schneller vermehren. Die meisten Tagesgeldkonten und Festgeldanlagen bieten diesen Vorteil. Regelmäßige Einzahlungen auf Ihr Sparkonto sorgen dafür, dass Ihr Geld im Laufe der Zeit durch Zinseszinsen wächst und dadurch ein beträchtliches Wachstum erzielt.

Dollar-Cost-Averaging

Beim Cost-Average-Effekt wird regelmäßig ein fester Geldbetrag in ein Sparkonto oder eine Anlage investiert, unabhängig von der Marktentwicklung. Diese Strategie kann helfen, die Auswirkungen von Marktschwankungen abzumildern und ein stetiges Wachstum im Laufe der Zeit zu sichern.

Notfallfonds

Ein Notfallfonds ist entscheidend für Ihre finanzielle Sicherheit. Versuchen Sie, drei bis sechs Monatsgehälter auf einem Tagesgeldkonto anzusparen. Dieser Fonds dient als Sicherheitsnetz, gibt Ihnen Sicherheit und stellt sicher, dass Sie für unerwartete Ausgaben gerüstet sind.

Investieren Sie in inflationsgeschützte Wertpapiere

Inflationsgeschützte Wertpapiere wie beispielsweise inflationsgeschützte US-Staatsanleihen (TIPS) können Ihr Kapital vor Inflation schützen. TIPS passen ihren Nennwert an die Inflationsentwicklung an und bieten so einen Schutz vor steigenden Preisen.

Überprüfen und passen Sie Ihre Strategie regelmäßig an.

Es ist unerlässlich, Ihre Sparstrategie regelmäßig zu überprüfen und anzupassen. Behalten Sie Ihre Fortschritte im Blick, informieren Sie sich über Zins- und Inflationsänderungen und nehmen Sie bei Bedarf Anpassungen vor. Mit diesem proaktiven Ansatz stellen Sie sicher, dass Sie der Inflation einen Schritt voraus sind und Ihr Erspartes weiter vermehren.

Die Rolle der Finanzkompetenz

Finanzielle Allgemeinbildung ist entscheidend, um die Inflation auszugleichen. Wenn Sie verstehen, wie Zinssätze funktionieren, welche Auswirkungen die Inflation auf Ihre Ersparnisse hat und welche Vorteile verschiedene Sparformen bieten, können Sie fundierte Entscheidungen treffen. Investieren Sie Zeit in Ihre Finanzbildung, besuchen Sie Workshops oder lesen Sie Fachbücher, um Ihr Wissen zu erweitern.

Fazit für Teil 2

Um sich im Dschungel der inflationsgeschützten Sparkonten zurechtzufinden, braucht es kluge Entscheidungen und vorausschauende Strategien. Indem Sie verschiedene Konten vergleichen, fortgeschrittene Spartechniken verstehen und sich stets informieren, können Sie Ihre finanzielle Zukunft sichern. Denken Sie daran: Die besten Sparkonten sind diejenigen, die Ihr Geld nicht nur vermehren, sondern auch Ihre Kaufkraft trotz Inflation erhalten. Bleiben Sie dran für weitere Tipps und Einblicke in den Aufbau einer soliden finanziellen Zukunft.

Denken Sie daran: Der Weg zu finanzieller Stabilität ist ein fortlaufender Prozess, der ständiges Lernen und Anpassen erfordert. Indem Sie sich gut informieren und strategische Entscheidungen treffen, können Sie den Herausforderungen der Inflation souverän begegnen und eine solide finanzielle Zukunft aufbauen.

Die Zukunft gestalten – Kommission Krypto-Streams Ein tiefer Einblick in die Welt der dezentralen Fi

Krypto-Gewinne ohne Grenzen Globale finanzielle Freiheit erschließen_4