Menschenzentrierte digitale Identität – Das richtige Gleichgewicht zwischen Datenschutz und KYC-Anfo

Einführung in die nutzerzentrierte digitale Identität

Im digitalen Zeitalter hat sich der Identitätsbegriff weit über die Grenzen eines einfachen Führerscheins oder Reisepasses hinaus entwickelt. Heute bezeichnet die nutzerzentrierte digitale Identität die umfassende und sichere Repräsentation der Identität einer Person im digitalen Raum. Dies umfasst neben der Authentifizierung auch Datenschutz, Sicherheit und nahtlose Interaktionen über verschiedene Plattformen und Dienste hinweg.

Im Zentrum dieses Wandels steht die Notwendigkeit, den Datenschutz mit den betrieblichen Erfordernissen der Kundenidentifizierung (KYC) in Einklang zu bringen. KYC ist ein unerlässlicher Prozess, den Finanzinstitute und andere Dienstleister nutzen, um die Identität ihrer Kunden zu überprüfen und die Art ihrer Geschäftstätigkeit zu verstehen. Obwohl KYC entscheidend zur Verhinderung von Betrug, Geldwäsche und anderen illegalen Aktivitäten ist, stellt es gleichzeitig eine erhebliche Herausforderung für den Schutz der Privatsphäre dar.

Das Gebot der Privatsphäre

Datenschutz ist im digitalen Zeitalter zu einem Grundpfeiler der individuellen Rechte geworden. Angesichts der zunehmenden Datenpannen und der immer ausgefeilteren Cyberbedrohungen achten Einzelpersonen heute mehr denn je darauf, wer Zugriff auf ihre persönlichen Daten hat. Dieses gestiegene Bewusstsein hat zu strengen Regulierungen geführt, wie der Datenschutz-Grundverordnung (DSGVO) in Europa und dem California Consumer Privacy Act (CCPA) in den Vereinigten Staaten, die die Bedeutung von Einwilligung und Transparenz im Umgang mit Daten unterstreichen.

Gleichzeitig macht der Komfort und die Effizienz digitaler Interaktionen den nutzerzentrierten Ansatz für digitale Identität immer attraktiver. Nutzer wünschen sich, dass ihre Identität erkannt und bestätigt wird, ohne ihre Privatsphäre zu gefährden. Dies erfordert einen durchdachten Umgang mit Datenerfassung, -speicherung und -nutzung, um sicherzustellen, dass nur die minimal notwendigen Informationen erhoben und sicher verarbeitet werden.

Die KYC-Landschaft

Die Anforderungen zur Kundenidentifizierung (KYC) sind ein wesentlicher Bestandteil der Einhaltung regulatorischer Vorgaben für Finanzinstitute und andere Dienstleister. Diese Anforderungen verpflichten Unternehmen, die Identität ihrer Kunden zu überprüfen, um Betrug, Finanzkriminalität und andere illegale Aktivitäten zu verhindern. Traditionell basieren KYC-Prozesse maßgeblich auf der Erfassung umfangreicher personenbezogener Daten, darunter vollständige Namen, Adressen, Ausweisnummern und weitere Identifikationsmerkmale.

Diese Maßnahmen sind zwar unerlässlich für die Einhaltung gesetzlicher Vorschriften, können aber auch Datenschutzbedenken hervorrufen. Die Herausforderung besteht darin, einen KYC-Prozess zu entwickeln, der sowohl effektiv ist als auch die Datenschutzrechte des Einzelnen respektiert. Dies erfordert innovative Ansätze zur Identitätsprüfung, die Sicherheit und Compliance mit der Einwilligung der Nutzer und dem Datenschutz in Einklang bringen.

Innovative Ansätze zur Identitätsprüfung

Um dieses Gleichgewicht zu erreichen, sind verschiedene innovative Ansätze zur Identitätsprüfung entstanden:

Dezentrale Identität (DID): Dezentrale Identität (DID) ist ein innovativer Ansatz, der Blockchain-Technologie nutzt, um selbstbestimmte Identitäten zu schaffen. In diesem Modell haben Einzelpersonen die Kontrolle über ihre eigene digitale Identität und entscheiden selbst, welche Informationen sie mit wem teilen. Dies ermöglicht es den Nutzern, ihre Privatsphäre zu wahren und gleichzeitig sichere und nachvollziehbare Interaktionen zu gewährleisten.

Biometrische Verifizierung: Die biometrische Verifizierung nutzt einzigartige physische Merkmale wie Fingerabdrücke, Gesichtserkennung und Iris-Scans zur Identitätsprüfung. Dieses Verfahren bietet ein hohes Maß an Sicherheit und Komfort und reduziert den Bedarf an umfangreichen persönlichen Daten. Allerdings wirft es Fragen zur Datenspeicherung und zum Missbrauchspotenzial auf.

Selbstbestimmte Identität (SSI): Die selbstbestimmte Identität (SSI) ist ein weiterer innovativer Ansatz, der die Kontrolle der Nutzer über ihre persönlichen Daten betont. Im SSI-Rahmen besitzen Einzelpersonen ihre digitalen Identitäten und können Zugangsdaten selektiv mit Dritten teilen. Dieser Ansatz verbessert den Datenschutz und verringert das Risiko von Datenschutzverletzungen.

Föderiertes Identitätsmanagement: Föderiertes Identitätsmanagement ermöglicht Benutzern den Zugriff auf mehrere Dienste mit einem einzigen Satz von Anmeldeinformationen. Dieser Ansatz reduziert den Bedarf an wiederholten Identitätsprüfungen und optimiert die Benutzererfahrung bei gleichzeitiger Gewährleistung der Sicherheit durch vertrauenswürdige Identitätsanbieter.

Ausgewogenheit zwischen Sicherheit und Datenschutz

Um ein Gleichgewicht zwischen Sicherheit und Datenschutz im nutzerzentrierten digitalen Identitätsmanagement zu erreichen, ist ein vielschichtiger Ansatz erforderlich:

Datenminimierung: Die Erhebung nur der minimal notwendigen personenbezogenen Daten zur Identitätsprüfung ist ein grundlegendes Prinzip. Dieser Ansatz reduziert das Risiko von Datenschutzverletzungen und respektiert die Privatsphäre der Nutzer.

Einwilligung und Transparenz: Die ausdrückliche Einwilligung der Nutzer vor der Erhebung und Nutzung ihrer Daten ist unerlässlich. Transparenz hinsichtlich der Verwendung, Speicherung und des Schutzes der Daten schafft Vertrauen und respektiert die Autonomie der Nutzer.

Sichere Datenverarbeitung: Die Implementierung robuster Cybersicherheitsmaßnahmen zum Schutz personenbezogener Daten vor unbefugtem Zugriff und Datenschutzverletzungen ist unerlässlich. Dies umfasst Verschlüsselung, sichere Speicherung und regelmäßige Sicherheitsüberprüfungen.

Benutzerkontrolle: Indem Benutzern die Kontrolle über ihre Daten gegeben wird, einschließlich der Möglichkeit, auf ihre Informationen zuzugreifen, sie zu aktualisieren und zu löschen, wird der Datenschutz verbessert und Einzelpersonen werden in die Lage versetzt, ihre digitalen Identitäten zu verwalten.

Einhaltung gesetzlicher Bestimmungen: Die Beachtung relevanter Vorschriften und Richtlinien, wie beispielsweise der DSGVO und des CCPA, gewährleistet, dass die Praktiken des Identitätsmanagements rechtskonform sind und die Rechte der Nutzer respektieren.

Abschluss

Der Weg zu einer nutzerzentrierten digitalen Identitätslandschaft ist ein komplexer und fortlaufender Prozess. Die Balance zwischen Datenschutz und den betrieblichen Notwendigkeiten der KYC-Anforderungen ist entscheidend für die Schaffung von Vertrauen und die Gewährleistung der Sicherheit digitaler Interaktionen. Durch innovative Ansätze zur Identitätsprüfung und die Einhaltung der Prinzipien der Datenminimierung, Einwilligung und Transparenz können wir ein digitales Identitätsökosystem schaffen, das die Privatsphäre des Einzelnen respektiert und gleichzeitig regulatorische und betriebliche Anforderungen erfüllt.

Im nächsten Teil werden wir uns eingehender mit konkreten Fallstudien und realen Beispielen erfolgreicher Implementierungen nutzerzentrierter digitaler Identitäten befassen und untersuchen, wie Organisationen diesen schwierigen Balanceakt meistern.

Fallstudien und Beispiele aus der Praxis

Einführung

Während wir die Komplexität der nutzerzentrierten digitalen Identität weiter erforschen, ist es wertvoll, Beispiele aus der Praxis und Fallstudien zu untersuchen, die erfolgreiche Strategien zur Balance zwischen Datenschutz und KYC-Anforderungen veranschaulichen. Diese Beispiele liefern praktische Erkenntnisse und demonstrieren das Potenzial innovativer Ansätze im Identitätsmanagement.

Fallstudie 1: Dezentrale Identität im Finanzdienstleistungssektor

Ein prominentes Beispiel für nutzerzentrierte digitale Identität ist die Implementierung dezentraler Identität (DID) im Finanzdienstleistungssektor. Eine führende Bank hat sich mit einem Blockchain-basierten Identitätsanbieter zusammengetan, um ein selbstbestimmtes Identitätssystem für ihre Kunden zu schaffen.

Überblick:

Ziel: Stärkung des Kundenvertrauens und Optimierung der KYC-Prozesse unter Wahrung der Privatsphäre. Ansatz: Die Bank integrierte eine Blockchain-basierte Identitätslösung, die es Kunden ermöglicht, ihre digitalen Identitäten selbst zu erstellen und zu verwalten. Kunden können ihre Identitätsdaten selektiv mit der Bank teilen, sodass nur die für KYC-Zwecke notwendigen Informationen offengelegt werden.

Ergebnis:

Sicherheit: Die Blockchain-Technologie bot ein sicheres und unveränderliches Register zur Identitätsprüfung und reduzierte so das Risiko von Datenlecks. Effizienz: Kunden mussten keine wiederholten KYC-Prozesse mehr durchlaufen, was ihre Gesamterfahrung und Zufriedenheit verbesserte. Datenschutz: Einzelpersonen hatten die Kontrolle über ihre persönlichen Daten und konnten selbst entscheiden, welche Informationen sie mit wem teilen wollten, wodurch ihre Privatsphäre gewahrt wurde.

Fallstudie 2: Biometrische Verifizierung im Reise- und Gastgewerbe

Ein weiteres überzeugendes Beispiel ist der Einsatz biometrischer Verifizierung in der Reise- und Hotelbranche. Ein internationaler Flughafen implementierte ein biometrisches Verifizierungssystem, um die Passagierabfertigung zu optimieren und die Sicherheit zu erhöhen.

Überblick:

Ziel: Die Effizienz des Check-ins und Boardings sollte bei gleichzeitiger Gewährleistung von Sicherheit und Datenschutz verbessert werden. Vorgehensweise: Der Flughafen setzte Gesichtserkennungstechnologie zur Identitätsprüfung der Passagiere an den Check-in-Schaltern ein. Biometrische Daten wurden sicher gespeichert, und die Passagiere erteilten ihre ausdrückliche Einwilligung zur Nutzung ihrer biometrischen Informationen.

Ergebnis:

Komfort: Das biometrische System verkürzte die Wartezeiten deutlich und optimierte den Check-in-Prozess, was das Reiseerlebnis verbesserte. Sicherheit: Die Gesichtserkennungstechnologie bot ein hohes Maß an Sicherheit und reduzierte das Risiko von Identitätsdiebstahl und unbefugtem Zugriff. Datenschutz: Die Passagiere hatten die Kontrolle über ihre biometrischen Daten, und der Flughafen implementierte strenge Datenschutzmaßnahmen, um Missbrauch zu verhindern.

Fallstudie 3: Selbstbestimmte Identität im Gesundheitswesen

Auch der Gesundheitssektor hat sich durch die Implementierung von Lösungen zur selbstbestimmten Identität (SSI) der nutzerzentrierten digitalen Identität zugewandt. Ein großer Krankenhauskonzern führte ein SSI-Framework ein, um Patientenidentitäten zu verwalten und den sicheren Zugriff auf elektronische Patientenakten zu ermöglichen.

Überblick:

Ziel: Verbesserung des Patientendatenschutzes und Vereinfachung des Zugriffs auf elektronische Patientenakten unter Einhaltung gesetzlicher Bestimmungen. Vorgehensweise: Das Krankenhaussystem implementierte eine SSI-Plattform, die es Patienten ermöglicht, ihre digitale Identität selbst zu erstellen und zu verwalten. Patienten können ihre Gesundheitsinformationen gezielt mit medizinischen Fachkräften teilen, sodass nur die für medizinische Zwecke notwendigen Daten weitergegeben werden.

Ergebnis:

Datenschutz: Patienten behielten die Kontrolle über ihre Gesundheitsdaten und entschieden selbst, welche Daten sie mit wem teilen wollten. Dadurch wurde ihre Privatsphäre gewahrt. Effizienz: Gesundheitsdienstleister konnten sicher auf die benötigten Patientendaten zugreifen, was die Effizienz der medizinischen Versorgung verbesserte. Compliance: Das SSI-Framework gewährleistete die Einhaltung relevanter Gesundheitsvorschriften, schützte Patientendaten und sicherte das Vertrauen.

Erkenntnisse

Diese Fallstudien verdeutlichen einige wichtige Erkenntnisse für Organisationen, die im Rahmen eines nutzerzentrierten digitalen Identitätsmanagements ein Gleichgewicht zwischen Datenschutz- und KYC-Anforderungen anstreben:

Nutzerermächtigung: Nutzern die Kontrolle über ihre Daten zu geben, ist unerlässlich für die Achtung der Privatsphäre und die Förderung von Vertrauen. Selbstbestimmte und dezentrale Identitätsansätze bieten Nutzern die Autonomie, ihre digitalen Identitäten zu verwalten.

Sicherheit: Die Implementierung robuster Sicherheitsmaßnahmen wie Verschlüsselung und sicherer Datenspeicherung ist entscheidend für den Schutz persönlicher Daten und die Verhinderung von Datenpannen.

Transparenz: Transparenz hinsichtlich Datenerhebung, -nutzung und -schutz schafft Vertrauen und respektiert die Rechte der Nutzer. Die ausdrückliche Einwilligung der Nutzer vor der Erhebung und Nutzung ihrer Daten ist ein grundlegendes Prinzip.

Einhaltung gesetzlicher Bestimmungen: Die Einhaltung relevanter Vorschriften und Richtlinien gewährleistet, dass die Verfahren zum Identitätsmanagement rechtskonform sind und die Rechte der Nutzer respektieren. Dies beinhaltet, sich über Änderungen im Datenschutzrecht auf dem Laufenden zu halten und die Verfahren entsprechend anzupassen.

Gemeinsame Anstrengungen

Die Zusammenarbeit aller Beteiligten ist unerlässlich für die Schaffung eines ausgewogenen und effektiven, nutzerzentrierten Ökosystems für digitale Identität. Dies umfasst:

Branchenpartnerschaften: Die Zusammenarbeit mit Technologieanbietern, Aufsichtsbehörden und anderen Organisationen kann die Entwicklung und Implementierung innovativer Identitätslösungen erleichtern, die Datenschutz und Compliance in Einklang bringen.

Öffentlich-private Partnerschaften: Die Zusammenarbeit mit Regierungsbehörden und öffentlichen Institutionen kann dazu beitragen, Richtlinien und Vorschriften zu gestalten, die die Einführung menschenzentrierter digitaler Identitätspraktiken unterstützen.

Nutzeraufklärung: Indem man die Nutzer über die Bedeutung von digitalem Identitätsmanagement, Datenschutz und Sicherheit aufklärt, kann man sie in die Lage versetzen, fundierte Entscheidungen zu treffen und bewährte Verfahren zum Schutz ihrer persönlichen Daten anzuwenden.

Zukünftige Ausrichtungen

Mit der Weiterentwicklung der Technologie verändern sich auch die Ansätze für ein nutzerzentriertes digitales Identitätsmanagement. Mehrere zukünftige Entwicklungen und Trends prägen diese Landschaft:

Fortschritte in der Blockchain-Technologie: Kontinuierliche Fortschritte in der Blockchain-Technologie werden die Sicherheit und Dezentralisierung digitaler Identitäten verbessern und neue Möglichkeiten für selbstbestimmte und dezentrale Identitätslösungen eröffnen.

Integration von künstlicher Intelligenz: Die Integration von künstlicher Intelligenz (KI) in Identitätsprüfungsprozesse kann die Genauigkeit und Effizienz verbessern und gleichzeitig die Privatsphäre wahren, indem fortschrittliche Algorithmen des maschinellen Lernens Identitäten analysieren und authentifizieren.

Entstehung von Zero-Knowledge-Beweisen (ZKPs): Zero-Knowledge-Beweise (ZKPs) sind ein kryptographisches Protokoll, das es einer Partei ermöglicht, einer anderen zu beweisen, dass eine bestimmte Aussage wahr ist, ohne dabei Informationen preiszugeben, die über die Tatsache hinausgehen, dass die Aussage tatsächlich wahr ist. Diese Technologie bietet einen vielversprechenden Ansatz zur datenschutzkonformen Identitätsprüfung.

Globale Standards und Rahmenwerke: Die Entwicklung globaler Standards und Rahmenwerke für das digitale Identitätsmanagement wird die Interoperabilität und Konsistenz über Grenzen hinweg erleichtern und nahtlose und sichere Interaktionen in der globalen digitalen Wirtschaft ermöglichen.

Abschluss

Das Gleichgewicht zwischen Datenschutz und KYC-Anforderungen im nutzerzentrierten digitalen Identitätsmanagement stellt eine dynamische und fortwährende Herausforderung dar. Durch innovative Ansätze, die Einhaltung gesetzlicher Bestimmungen und die Förderung der Zusammenarbeit zwischen den Beteiligten können Organisationen ein Identitätsökosystem schaffen, das die Privatsphäre des Einzelnen respektiert und gleichzeitig die betrieblichen und sicherheitsrelevanten Anforderungen erfüllt.

Mit Blick auf die Zukunft werden der kontinuierliche technologische Fortschritt und die Übernahme globaler Standards die Entwicklung einer nutzerzentrierten digitalen Identität prägen. Indem wir uns informieren und proaktiv handeln, können wir uns in diesem komplexen Umfeld zurechtfinden und ein Ökosystem für digitale Identität schaffen, das den Einzelnen stärkt und die Sicherheit und Effizienz digitaler Interaktionen verbessert.

Im nächsten Teil werden wir die Rolle neuer Technologien und zukünftiger Trends bei der Gestaltung der Zukunft der menschenzentrierten digitalen Identität untersuchen, einschließlich potenzieller Herausforderungen und Innovationsmöglichkeiten.

Das Flüstern der Revolution ist zu einem Chor angeschwollen, und im Zentrum steht der transformative Rhythmus der Blockchain-Technologie. Viele verbinden mit dem Begriff Bilder von volatilen Kryptowährungen, einem digitalen Wilden Westen, in dem Vermögen schnell gewonnen und verloren werden. Doch die Blockchain lediglich als Spielwiese für Spekulanten abzutun, verkennt den tiefgreifenden, systemischen Wandel, den sie einläutet – eine grundlegende Neudefinition dessen, wie wir Vermögen erwirtschaften, verwalten und vermehren. „Intelligenter verdienen mit Blockchain“ ist nicht nur ein einprägsamer Slogan; es ist eine Einladung in eine intelligentere, effizientere und selbstbestimmtere finanzielle Zukunft.

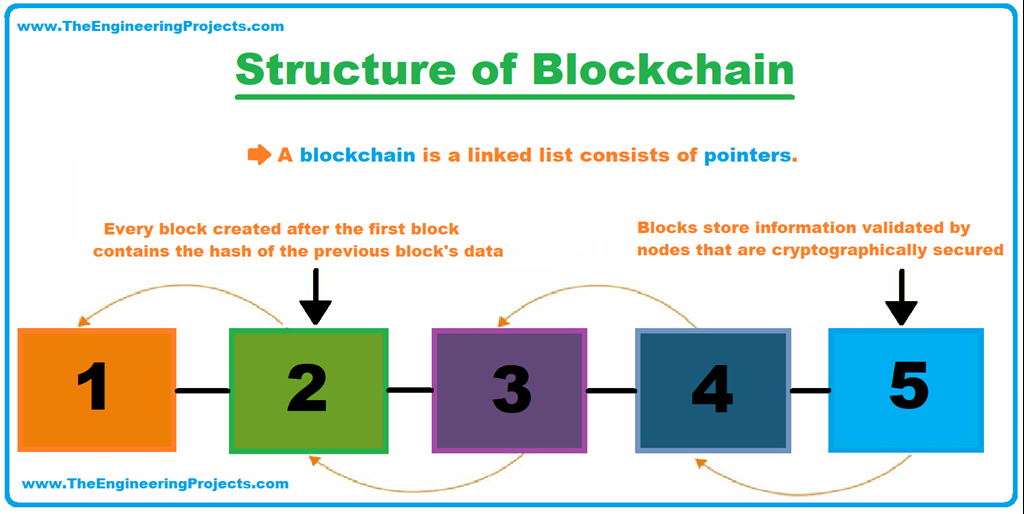

Im Kern ist die Blockchain ein verteiltes, unveränderliches Register. Stellen Sie sich ein gemeinsames digitales Notizbuch vor, das auf Tausenden, ja sogar Millionen von Computern weltweit repliziert wird. Jede Transaktion, jedes aufgezeichnete Datum wird von einem Netzwerk von Teilnehmern verifiziert, bevor es einem „Block“ hinzugefügt wird. Dieser Block wird dann kryptografisch mit dem vorherigen verknüpft und bildet so eine „Kette“. Diese dezentrale und transparente Struktur macht Intermediäre überflüssig – jene Gatekeeper, die lange den Zugang zu Finanzdienstleistungen kontrolliert und von unseren Transaktionen profitiert haben. Denken Sie an traditionelles Bankwesen, Börsen oder auch Immobilientransaktionen: Sie alle basieren auf vertrauenswürdigen Dritten. Die Blockchain hingegen fördert Vertrauen durch verifizierbaren Code und Konsensmechanismen, nicht durch den Ruf einer einzelnen Instanz.

Diese Dezentralisierung bildet das Fundament für intelligenteres Geldverdienen. Sie befreit Einzelpersonen von den Zwängen traditioneller Finanzsysteme und eröffnet neue Wege zur Einkommensgenerierung und zum Vermögensaufbau. Kryptowährungen bieten einen der einfachsten Einstiegspunkte in dieses neue Paradigma. Obwohl ihre Volatilität ein berechtigtes Anliegen ist, ist es entscheidend, sie als digitale Vermögenswerte mit inhärentem Wert zu verstehen, der von Angebot, Nachfrage und ihrem zugrunde liegenden Nutzen bestimmt wird. Über das einfache Kaufen und Halten hinaus bietet das Blockchain-Ökosystem eine Vielzahl von Möglichkeiten, passives Einkommen zu generieren.

Staking ist beispielsweise vergleichbar mit dem Verzinsen Ihrer digitalen Vermögenswerte. Indem Sie eine bestimmte Menge Kryptowährung hinterlegen, tragen Sie zur Sicherheit und zum Betrieb eines Blockchain-Netzwerks bei. Im Gegenzug erhalten Sie Belohnungen, typischerweise in Form weiterer Kryptowährung. Dies ist eine konkrete Möglichkeit, Ihre digitalen Assets gewinnbringend einzusetzen und Renditen zu erzielen, ohne die ständige aktive Verwaltung, die beim traditionellen Handel erforderlich ist. Verschiedene Blockchains bieten unterschiedliche Staking-Mechanismen und Belohnungsstrukturen, was diesen Bereich besonders forschungsintensiv und vielversprechend für strategische Investitionen macht.

Yield Farming und Liquiditätsbereitstellung stellen fortgeschrittenere, aber potenziell lukrativere Strategien dar. Dabei werden Ihre Krypto-Assets dezentralen Finanzprotokollen (DeFi) zur Verfügung gestellt, also Finanzanwendungen, die auf der Blockchain-Technologie basieren. Indem Sie dezentralen Börsen (DEXs) oder Kreditprotokollen Liquidität bereitstellen, ermöglichen Sie anderen den Handel und die Kreditvergabe und verdienen dabei Gebühren und Belohnungen. Sie agieren quasi als dezentrale Bank und erhalten Zinsen auf das von Ihnen bereitgestellte Kapital. Allerdings bergen diese Strategien oft höhere Risiken, darunter der impermanente Verlust (bei dem der Wert Ihrer gestakten Assets im Vergleich zum einfachen Halten sinkt) und Schwachstellen in Smart Contracts. Ein umfassendes Verständnis des jeweiligen Protokolls und der damit verbundenen Risiken ist von größter Bedeutung.

Neben der direkten finanziellen Beteiligung verändert die Blockchain-Technologie auch die Art und Weise, wie wir mit unseren Fähigkeiten und Beiträgen Geld verdienen. Der Aufstieg von Non-Fungible Tokens (NFTs) hat die digitale Eigentumsstruktur und die Kreativwirtschaft revolutioniert. Künstler, Musiker, Schriftsteller und sogar Gamer können ihre Werke nun tokenisieren und einzigartige digitale Assets direkt an ihr Publikum verkaufen. Dadurch werden traditionelle Galerien, Plattenfirmen und Verlage umgangen, sodass Kreative einen größeren Anteil der Einnahmen behalten und sogar Lizenzgebühren auf Weiterverkäufe erhalten können – ein Konzept, das in der traditionellen Kunst- und Musikbranche nahezu unbekannt ist. Für Menschen mit digitalen kreativen Talenten bieten NFTs eine neue, wirkungsvolle Möglichkeit, ihre Arbeit zu monetarisieren und direkte Beziehungen zu ihren Förderern aufzubauen.

Darüber hinaus fördert die Blockchain neue Arbeits- und Kooperationsmodelle. Dezentrale autonome Organisationen (DAOs) etablieren sich als innovative Methode zur Steuerung und zum Betrieb von Projekten und Gemeinschaften. Mitglieder einer DAO besitzen in der Regel Governance-Token, die ihnen Stimmrechte bei Entscheidungen einräumen, welche die Ausrichtung der Organisation prägen. Dieses verteilte Governance-Modell kann zu gerechteren und transparenteren Entscheidungen führen und eröffnet Einzelpersonen die Möglichkeit, ihre Fähigkeiten einzubringen und direkt für ihren Einsatz belohnt zu werden – oft mit nativen Token, die gehandelt oder gestakt werden können. Stellen Sie sich vor, Sie tragen zu einem Projekt bei, an das Sie glauben, nicht für ein Gehalt, das von einer zentralen Instanz kontrolliert wird, sondern durch ein System, in dem Ihre Beiträge transparent erfasst und von der Community selbst belohnt werden.

Das Aufkommen von Web3, der nächsten Generation des Internets basierend auf Blockchain-Prinzipien, verspricht eine weitere Demokratisierung des Verdienens. In Web2 befinden sich unsere Daten größtenteils im Besitz großer Technologiekonzerne und werden von diesen monetarisiert. Web3 entwirft eine Zukunft, in der Nutzer mehr Kontrolle über ihre Daten haben und sogar für deren Weitergabe oder Beiträge zum Wachstum dezentraler Plattformen belohnt werden können. Dies könnte sich auf vielfältige Weise manifestieren, vom Verdienen von Token für die Interaktion mit Inhalten bis hin zur Belohnung für die Bereitstellung von Daten für KI-Training unter Wahrung der Privatsphäre. Das Konzept des „Spielens, um zu verdienen“, das sich zwar noch in der Entwicklung befindet, ist ein frühes Anzeichen für diesen Wandel. Hierbei können Spielgegenstände und -erfolge einen realen Wert besitzen und auf Blockchain-Marktplätzen gehandelt werden.

Der Weg zu intelligenterem Geldverdienen mit Blockchain ist nicht ohne Komplexitäten. Er erfordert Lernbereitschaft, Anpassungsfähigkeit und eine kritische, fundierte Herangehensweise. Das Verständnis der zugrundeliegenden Technologie, der wirtschaftlichen Aspekte verschiedener Projekte und der damit verbundenen Risiken ist entscheidend. Doch für diejenigen, die diese Entwicklung annehmen, sind die Vorteile nicht nur finanzieller Natur; es geht darum, die Kontrolle über die eigene finanzielle Zukunft zurückzugewinnen, an einer gerechteren und transparenteren Weltwirtschaft teilzuhaben und innovative Wege des Vermögensaufbaus zu erschließen, die zuvor unvorstellbar waren. Es ist ein Paradigmenwechsel, der es Einzelpersonen ermöglicht, aktiv an der Wertschöpfung und -verteilung mitzuwirken, anstatt nur passive Zuschauer zu sein. Das Zeitalter des intelligenteren Geldverdienens ist angebrochen, und die Blockchain ist ihr unbestreitbarer Architekt.

Je tiefer wir in das transformative Potenzial der Blockchain eintauchen, desto mehr geht das Konzept „Intelligenter verdienen mit Blockchain“ über reine Finanztransaktionen und passives Einkommen hinaus. Es umfasst einen grundlegenden Wandel in der Wertschöpfung, -anerkennung und -vergütung und läutet eine Ära gestärkter individueller Handlungsfähigkeit und innovativer Wirtschaftsmodelle ein. Die dezentrale Natur der Blockchain löst traditionelle Hierarchien auf und ermöglicht es Einzelpersonen, ihre einzigartigen Fähigkeiten und Beiträge auf bisher ungeahnte Weise einzusetzen.

Betrachten wir die boomende Welt der dezentralen Content-Erstellung und -Monetarisierung. Blockchain-basierte Plattformen ermöglichen es Kreativen, die Gatekeeper traditioneller Medien zu umgehen und direkt von ihrem Publikum zu verdienen. Mithilfe von Mechanismen wie tokenbasierten Inhalten können Kreative Inhabern bestimmter Token exklusiven Zugang zu ihren Werken – seien es Artikel, Videos, Musik oder sogar persönliche Interaktionen – gewähren. Dies fördert eine direktere und engere Beziehung zwischen Kreativen und Konsumenten, in der Loyalität und Engagement spürbar belohnt werden. Darüber hinaus können Smart Contracts die Auszahlung von Lizenzgebühren automatisieren und so sicherstellen, dass Künstler und Musiker ihren fairen Anteil an den Einnahmen aus jedem Verkauf oder Stream erhalten – ein deutlicher Kontrast zu den oft intransparenten und verzögerten Zahlungssystemen traditioneller Branchen.

Die Tokenisierung realer Vermögenswerte eröffnet neue Möglichkeiten für intelligenteres Investieren. Stellen Sie sich Bruchteilseigentum an Immobilien, Kunstwerken oder sogar geistigem Eigentum vor. Die Blockchain ermöglicht es, diese wertvollen Vermögenswerte in kleinere, handelbare Token aufzuteilen und sie so einem deutlich breiteren Anlegerkreis zugänglich zu machen. Dies demokratisiert Investitionsmöglichkeiten und ermöglicht es Privatpersonen, an Märkten teilzunehmen, die bisher nur den Superreichen vorbehalten waren. Die Liquidität von Blockchain-Marktplätzen bedeutet zudem, dass diese Bruchteilseigentums-Token leichter gehandelt werden können als herkömmliche Anteile an illiquiden Vermögenswerten. Dies kann potenziell zu einer dynamischeren Preisbildung und höheren Renditen führen. Dadurch eröffnen sich völlig neue Wege zum Vermögensaufbau, auf denen Ihr Kapital in ein diversifiziertes Portfolio von Vermögenswerten investiert werden kann, die zuvor unerreichbar waren.

Dezentrale autonome Organisationen (DAOs), die bereits erwähnt wurden, entwickeln sich rasant weiter und sind weit mehr als nur Governance-Strukturen; sie werden zu ausgeklügelten Instrumenten für gemeinschaftliches Einkommen. Mitglieder können verschiedene Fähigkeiten einbringen – von Entwicklung und Marketing bis hin zu Community-Management und Forschung – und werden direkt aus der DAO-Kasse vergütet, oft in Form des eigenen Tokens. Diese Token können dann zur Wertsteigerung gehalten, für Belohnungen eingesetzt oder innerhalb des DAO-Ökosystems verwendet werden. Dieses Modell fördert ein Gefühl der Mitbestimmung und kollektiven Verantwortung und verknüpft individuelle Anreize mit dem Erfolg der gesamten Organisation. Es bedeutet einen Paradigmenwechsel von der traditionellen Anstellung, bei der der Wert oft an ein festes Gehalt gekoppelt ist, hin zu einem Modell, in dem die Beiträge direkt mit dem geschaffenen Wert verbunden sind und das Potenzial für exponentielle Belohnungen bieten.

Der Aufstieg dezentraler Identitätslösungen, die auf Blockchain basieren, spielt auch eine entscheidende Rolle beim intelligenteren Geldverdienen. In einer Zukunft, in der Einzelpersonen die nachweisbare Kontrolle über ihre digitalen Identitäten und Daten haben, können sie entscheiden, ob sie ihre persönlichen Informationen oder ihre Online-Präsenz monetarisieren möchten. Anstatt dass große Konzerne von Nutzerdaten profitieren, könnten Einzelpersonen direkt über den Zugriff auf ihre Informationen verhandeln und für deren Verwendung in zielgerichteter Werbung oder im KI-Training eine Vergütung erhalten. Dies gibt den Nutzern die Macht zurück und verwandelt die passive Datengenerierung in eine aktive Einnahmequelle. Stellen Sie sich eine Zukunft vor, in der Ihr Browserverlauf, Ihr Kaufverhalten oder sogar Ihre biometrischen Daten eine Einkommensquelle darstellen können, die vollständig von Ihnen verwaltet und kontrolliert wird.

Diese „Play-to-Earn“-Gaming-Modelle (P2E) befinden sich zwar noch in der Entwicklungsphase und unterliegen Marktschwankungen, bieten aber einen Einblick in eine Zukunft, in der Unterhaltung und Verdienst eng miteinander verbunden sind. Spieler können durch geschicktes Spielen, strategische Entscheidungen oder die aktive Teilnahme an der Spielökonomie wertvolle Spielgegenstände, Kryptowährungen oder NFTs verdienen. Diese digitalen Assets lassen sich anschließend auf offenen Marktplätzen handeln und bieten so eine greifbare Rendite für den investierten Zeit- und Arbeitsaufwand. Mit zunehmender Reife der Gaming-Branche und der stärkeren Integration der Blockchain-Technologie dürfte das Potenzial für Einzelpersonen, durch Gaming ein signifikantes Einkommen zu erzielen, weiter steigen und die Grenzen zwischen Hobby und Beruf verschwimmen.

Darüber hinaus fördert die Blockchain eine neue Innovationswelle im Bereich dezentraler Kreditvergabe und -aufnahme. DeFi-Protokolle ermöglichen es Nutzern, ihre digitalen Vermögenswerte zu verleihen und Zinsen zu verdienen oder Vermögenswerte durch Hinterlegung von Sicherheiten zu leihen. Dadurch entfällt die Notwendigkeit traditioneller Banken, was potenziell wettbewerbsfähigere Zinssätze und eine bessere Zugänglichkeit ermöglicht. Für Anleger, die ihre Rendite maximieren möchten, bieten Strategien wie besicherte Kredite, bei denen Zinsen auf nicht aktiv genutzte Vermögenswerte verdient werden, einen stetigen passiven Einkommensstrom. Umgekehrt bietet die dezentrale Kreditaufnahme für diejenigen, die Kapital benötigen, eine flexiblere und oft schnellere Alternative zu traditionellen Krediten.

Der Wandel hin zu intelligenterem Verdienen mit Blockchain beschränkt sich nicht nur auf neue Technologien; er erfordert eine grundlegende Neubewertung von Wert und Beitrag. Es geht darum, Einzelpersonen mehr Kontrolle über ihr Vermögen, ihre Daten und ihr Verdienstpotenzial zu geben. Da die Blockchain-Landschaft dynamisch ist und sich ständig weiterentwickelt, ist kontinuierliches Lernen unerlässlich. Um sich in diesem Bereich erfolgreich zu bewegen, ist es wichtig, die damit verbundenen Risiken zu verstehen, sorgfältige Prüfungen durchzuführen und eine strategische Vorgehensweise für die Teilnahme zu entwickeln.

Der Weg ist nicht ohne Hürden. Regulatorische Unsicherheit, die technischen Komplexitäten der Interaktion mit Blockchain-Protokollen und die inhärente Volatilität digitaler Vermögenswerte sind Faktoren, die berücksichtigt werden müssen. Die zugrunde liegenden Prinzipien der Dezentralisierung, Transparenz und Unveränderlichkeit bieten jedoch eine überzeugende Vision für eine gerechtere und selbstbestimmtere finanzielle Zukunft. Indem man diese Innovationen annimmt und versteht, wie man sie intelligent einsetzt, kann man nicht nur seinen Lebensunterhalt verdienen, sondern intelligenter verdienen, Vermögen aufbauen und aktiv an der dezentralen Wirtschaft von morgen teilhaben. Dank des revolutionären Potenzials der Blockchain rückt die Gestaltung der eigenen finanziellen Zukunft immer näher.

Die besten NFT-Projekte mit echtem Nutzen – Transformation des digitalen Eigentums

Entfalte dein Potenzial Erfolgreich in der neuen digitalen Wirtschaft_1_2