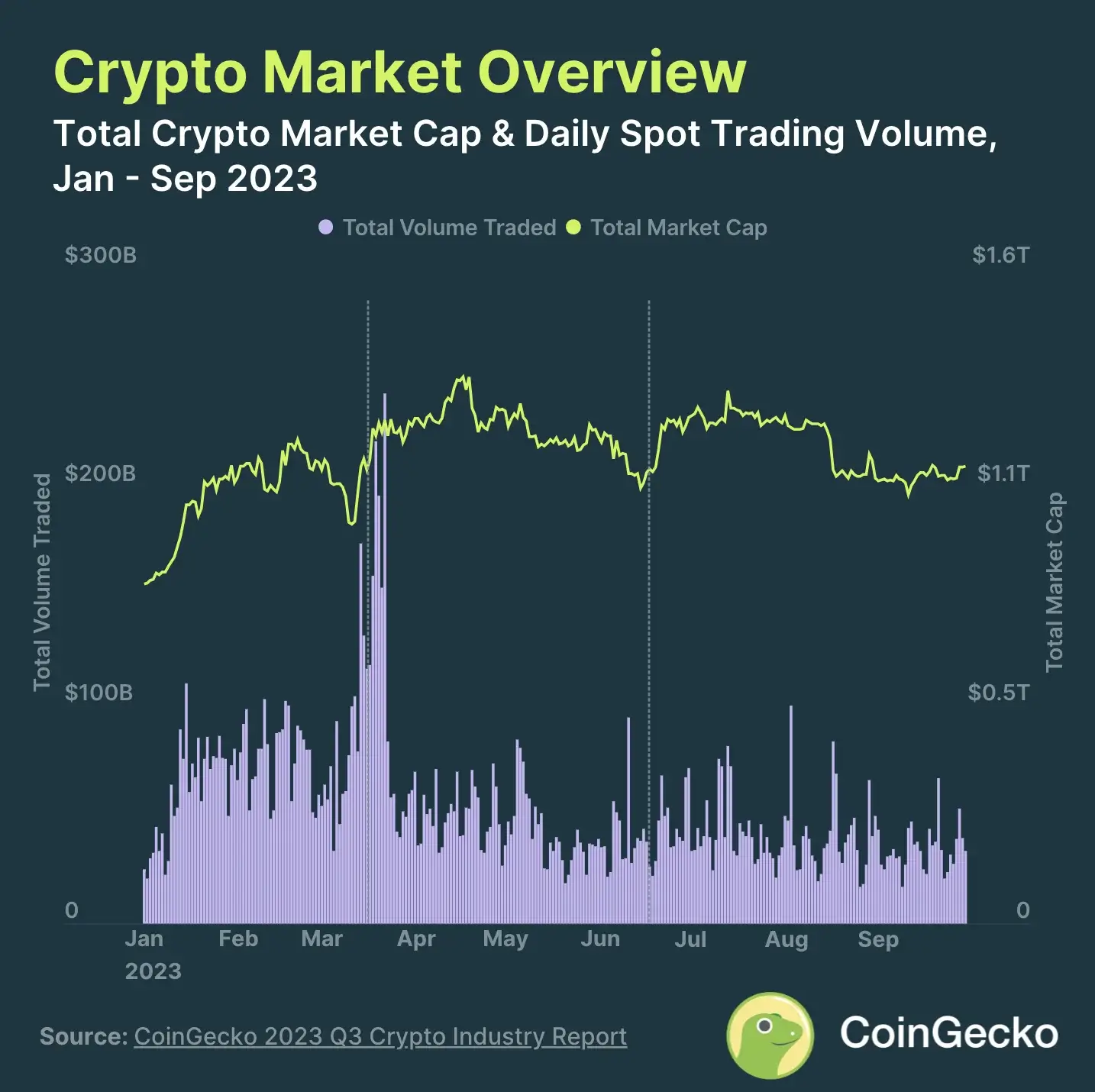

Blockchain-Geldflüsse Die Entschlüsselung der digitalen Seidenstraße

Die Blockchain-Technologie hat eine neue Ära finanzieller Transparenz und Effizienz eingeläutet und unsere Wahrnehmung und Steuerung von Geldflüssen grundlegend verändert. Vorbei sind die Zeiten undurchsichtiger, zentralisierter Systeme, in denen Transaktionen geheimnisumwittert, verzögert und durch Zwischenhändler erschwert waren. Die Blockchain, mit ihrem inhärenten Design eines verteilten, unveränderlichen Registers, hat die komplexen Wertflüsse offengelegt und eine digitale Seidenstraße geschaffen, über die Vermögenswerte und Informationen mit beispielloser Geschwindigkeit und Sicherheit transferiert werden können.

Im Kern ist die Blockchain eine dezentrale Datenbank, die Transaktionen auf vielen Computern speichert. Jeder „Block“ in der Kette enthält eine Liste von Transaktionen und kann nach dem Hinzufügen nicht mehr verändert oder gelöscht werden. Diese Unveränderlichkeit, kombiniert mit kryptografischem Hashing, gewährleistet die Integrität und Sicherheit der Daten. Im Hinblick auf Geldflüsse bedeutet dies, dass jede Transaktion von ihrem Beginn bis zur endgültigen Abwicklung für die Teilnehmer des Netzwerks sichtbar und überprüfbar ist. Diese Transparenz beschränkt sich nicht nur darauf, zu sehen, wer was an wen gesendet hat; sie schafft einen nachvollziehbaren Prüfpfad, der Vertrauen und Verantwortlichkeit fördert.

Betrachten wir das traditionelle Finanzsystem. Geldtransfers über Grenzen hinweg sind oft mit einem komplexen Netzwerk aus Korrespondenzbanken, Clearingstellen und Zahlungsdienstleistern verbunden. Jeder Schritt erhöht den Zeitaufwand, die Kosten und das Risiko von Fehlern oder Betrug. Der gesamte Prozess kann Tage dauern, und die anfallenden Gebühren können erheblich sein, insbesondere bei kleineren Transaktionen. Blockchain-basierte Zahlungssysteme hingegen ermöglichen nahezu sofortige grenzüberschreitende Überweisungen mit deutlich niedrigeren Gebühren. Kryptowährungen wie Bitcoin und Ethereum haben diese Fähigkeit unter Beweis gestellt und erlauben es Privatpersonen und Unternehmen, Werte weltweit zu transferieren, ohne auf die traditionelle Bankeninfrastruktur angewiesen zu sein. Diese Disintermediation senkt nicht nur die Kosten, sondern stärkt auch die Position von Privatpersonen und Unternehmen, indem sie ihnen eine direktere Kontrolle über ihre Gelder ermöglicht.

Über Kryptowährungen hinaus findet die zugrundeliegende Blockchain-Technologie in einer Vielzahl von Finanzanwendungen Verwendung. Stablecoins beispielsweise sind Kryptowährungen, die an stabile Vermögenswerte wie Fiatwährungen gekoppelt sind und die Vorteile von Blockchain-Transaktionen (Geschwindigkeit, niedrige Kosten, Transparenz) ohne die mit vielen anderen Kryptowährungen verbundene Preisvolatilität bieten. Dies macht sie besonders attraktiv für alltägliche Transaktionen und Geldüberweisungen. Auch digitale Zentralbankwährungen (CBDCs) stehen kurz vor der Einführung. Viele Regierungen prüfen das Potenzial, eigene digitale Währungen auf Basis der Blockchain oder ähnlicher Distributed-Ledger-Technologien auszugeben. CBDCs könnten verbesserte geldpolitische Instrumente, eine höhere finanzielle Inklusion und effizientere Zahlungssysteme ermöglichen – und das alles unter Beibehaltung der staatlichen Aufsicht.

Die Auswirkungen von Blockchain-basierten Geldflüssen reichen weit über Zahlungen hinaus. Sie revolutioniert die Verwaltung und Übertragung von Vermögenswerten. Traditionell ist die Übertragung von Eigentumsrechten an Vermögenswerten wie Aktien, Anleihen oder Immobilien mit umfangreichem Papierkram, rechtlichen Verfahren und der Einbindung mehrerer Intermediäre wie Broker, Depotbanken und Registerführer verbunden. Dies kann ein langsamer, kostspieliger und fehleranfälliger Prozess sein. Die Tokenisierung, bei der reale Vermögenswerte in digitale Token auf einer Blockchain umgewandelt werden, bietet eine überzeugende Lösung. Jeder Token repräsentiert einen Anteil am Eigentum oder einen Anspruch auf einen zugrunde liegenden Vermögenswert. Diese Token können dann auf Sekundärmärkten gehandelt werden, was eine deutlich schnellere, kostengünstigere und transparentere Abwicklung von Vermögensübertragungen ermöglicht. Stellen Sie sich vor, Sie könnten eine Immobilie innerhalb von Minuten statt Monaten kaufen oder verkaufen, wobei alle Eigentumsnachweise unveränderlich auf einer Blockchain gespeichert sind. Dies demokratisiert nicht nur den Zugang zu Investitionsmöglichkeiten, sondern erhöht auch die Liquidität von traditionell illiquiden Vermögenswerten erheblich.

Die Finanzierung von Lieferketten befindet sich ebenfalls in einem tiefgreifenden Wandel. Die komplexen Wege von Rohstoffen bis zu Fertigprodukten involvieren zahlreiche Akteure mit jeweils eigenen finanziellen Bedürfnissen und Risiken. Die Rückverfolgung der Warenherkunft, die Überprüfung der Echtheit und die Zahlungsabwicklung in jeder Phase können logistisch eine enorme Herausforderung darstellen. Die Blockchain bietet eine zentrale, gemeinsame Datenquelle für alle Beteiligten einer Lieferkette. Durch die lückenlose Erfassung jedes einzelnen Schrittes im Produktlebenszyklus – vom Ursprung bis zur Auslieferung – in einem unveränderlichen Register erhalten Unternehmen beispiellose Transparenz. Dies ermöglicht eine effizientere Verwaltung von Rechnungen, Bestellungen und Zahlungen. So könnte beispielsweise ein Lieferant automatisch bezahlt werden, sobald ein nachweisbarer Status einer Lieferung vorliegt, ohne dass eine manuelle Prüfung oder eine aufwendige Rechnungsbearbeitung erforderlich ist. Dies beschleunigt nicht nur den Cashflow für Lieferanten, sondern reduziert auch das Risiko von Streitigkeiten und Betrug für alle Beteiligten.

Das Konzept des Vertrauens, ein Eckpfeiler jedes Finanzsystems, wird durch die Blockchain neu definiert. In traditionellen Systemen beruht das Vertrauen auf Intermediären – Banken, Regierungen und Aufsichtsbehörden. Obwohl diese Institutionen eine wichtige Rolle spielen, können sie auch Schwachstellen darstellen und anfällig für Korruption, Ineffizienz oder gar Zusammenbruch sein. Die Blockchain verändert dieses Paradigma, indem sie das Vertrauen in Intermediäre durch Vertrauen in Code und Konsens ersetzt. Die Teilnehmer des Netzwerks validieren Transaktionen gemeinsam, und die kryptografische Natur der Technologie gewährleistet, dass eine einmal aufgezeichnete Transaktion nicht mehr manipuliert werden kann. Dieses verteilte Vertrauensmodell fördert ein widerstandsfähigeres und sichereres Finanzökosystem. Darüber hinaus ermöglicht die inhärente Transparenz der Blockchain den Teilnehmern, Transaktionen selbst zu verifizieren. Dies reduziert die Abhängigkeit von intransparenten Berichten und stärkt das Vertrauen in das System.

Die Entwicklung von Blockchain-basierten Zahlungsströmen steckt noch in den Kinderschuhen, doch ihr Potenzial ist unbestreitbar. Sie verspricht eine Zukunft, in der Finanztransaktionen schneller, günstiger, sicherer und für eine breitere Bevölkerung zugänglich sind. Es ist eine Zukunft, in der Eigentumsverhältnisse flexibler und demokratischer sind und Lieferketten transparenter und effizienter ablaufen. Diese digitale Seidenstraße dient nicht nur dem Geldtransfer, sondern dem Aufbau einer gerechteren, innovativeren und vertrauenswürdigeren globalen Finanzinfrastruktur. Die Erforschung ihrer Möglichkeiten ist ein fortlaufender Prozess, der neue Anwendungen aufzeigt und die Grenzen des Machbaren im Finanzwesen und darüber hinaus erweitert.

Die Erzählung über Blockchain-Geldflüsse ist eine Erzählung von Ermächtigung und Neudefinition, die über bloße Transaktionseffizienz hinausgeht und unser Verständnis von Wertschöpfung und Austausch grundlegend verändert. Je tiefer wir in diese digitale Revolution eintauchen, desto mehr breiten sich die Auswirkungen der Blockchain auf Bereiche aus, die zuvor als Nischenbereiche oder unzugänglich galten, demokratisieren die Teilhabe und fördern neue Modelle der wirtschaftlichen Interaktion.

Einer der bedeutendsten demokratisierenden Effekte von Blockchain-basierten Geldflüssen ist ihr Beitrag zur finanziellen Inklusion. Milliarden von Menschen weltweit haben keinen oder nur eingeschränkten Zugang zu Bankdienstleistungen und somit auch nicht zu grundlegenden Finanzprodukten wie Sparkonten, Krediten und Versicherungen. Traditionelle Banken erfordern oft umfangreiche Dokumentation, die physische Nähe zu Filialen und Mindestguthaben, wodurch große Teile der Bevölkerung ausgeschlossen werden. Blockchain-basierte Lösungen, die über ein Smartphone und eine Internetverbindung zugänglich sind, können diese Hürden überwinden. Kryptowährungen und digitale Geldbörsen ermöglichen es Nutzern, Werte zu speichern, zu senden und zu empfangen, an der digitalen Wirtschaft teilzunehmen und sogar auf dezentrale Finanzdienstleistungen (DeFi) zuzugreifen, die Kredit-, Darlehens- und Investitionsmöglichkeiten bieten, die zuvor institutionellen Anlegern vorbehalten waren. Für Menschen in Entwicklungsländern können Geldüberweisungen zu einem Bruchteil der Kosten und in einem Bruchteil der Zeit gesendet und empfangen werden, was sich direkt auf die Lebensgrundlagen auswirkt und das Wirtschaftswachstum an der Basis fördert.

Der Aufstieg von Decentralized Finance (DeFi) belegt das transformative Potenzial von Blockchain-basierten Geldflüssen. DeFi zielt darauf ab, traditionelle Finanzdienstleistungen – Kreditvergabe, -aufnahme, Handel und Versicherung – auf öffentlichen Blockchains abzubilden, Intermediäre zu eliminieren und auf Smart Contracts für die automatisierte Ausführung zu setzen. Smart Contracts sind selbstausführende Verträge, deren Bedingungen direkt im Code verankert sind. Sie werden automatisch ausgeführt, sobald vordefinierte Bedingungen erfüllt sind, und ermöglichen so komplexe Finanztransaktionen ohne menschliches Eingreifen. Dies hat zur Entstehung dezentraler Börsen (DEXs), automatisierter Market Maker (AMMs), Kreditprotokolle und Yield-Farming-Möglichkeiten geführt. Die Transparenz dieser Plattformen ermöglicht es jedem, die Smart Contracts zu prüfen und den Geldfluss zu verifizieren. Dadurch entsteht ein Vertrauen, das in intransparenten traditionellen Finanzinstitutionen oft fehlt. Obwohl sich DeFi noch in der Entwicklung befindet und eigene Risiken birgt, stellt es einen Paradigmenwechsel dar und bietet ein offeneres, zugänglicheres und potenziell effizienteres Finanzsystem.

Die Auswirkungen auf Governance und Regulierungsaufsicht sind ebenfalls tiefgreifend. Blockchain wird zwar häufig mit Dezentralisierung und Anonymität in Verbindung gebracht, doch ihre Transparenz eröffnet neue Möglichkeiten zur Nachverfolgung und Steuerung von Finanzströmen für regulatorische Zwecke. Für Regierungen und Strafverfolgungsbehörden kann die Möglichkeit, Transaktionen auf öffentlichen Blockchains zu prüfen, ein wirksames Instrument im Kampf gegen illegale Aktivitäten wie Geldwäsche und Steuerhinterziehung sein. Darüber hinaus könnte die Implementierung von CBDCs auf Blockchain Zentralbanken Echtzeitdaten zur Wirtschaftstätigkeit liefern und so präzisere geldpolitische Interventionen ermöglichen. Dies wirft jedoch auch wichtige Fragen zum Datenschutz und zur Überwachung auf und schafft ein sensibles Gleichgewicht zwischen Transparenz und dem Schutz individueller Daten, mit dem sich politische Entscheidungsträger intensiv auseinandersetzen.

Über den Finanzsektor hinaus beeinflussen die Prinzipien des Blockchain-Geldflusses auch andere Branchen. Nicht-fungible Token (NFTs) haben beispielsweise die öffentliche Aufmerksamkeit erregt, da sie die Erstellung einzigartiger digitaler Vermögenswerte ermöglichen. Obwohl sie häufig mit digitaler Kunst in Verbindung gebracht werden, bieten NFTs ein breiteres Anwendungsspektrum, etwa zur Verifizierung des Eigentums an digitalen Inhalten, Spielgegenständen und sogar physischen Objekten. Die zugrundeliegende Technologie ermöglicht die unveränderliche Aufzeichnung von Eigentumsrechten und Transaktionshistorie und schafft so einen transparenten und nachvollziehbaren Nachweis für diese einzigartigen Vermögenswerte. Dies könnte Prozesse im Bereich des geistigen Eigentums, der Ticketvergabe und der Herkunftsverfolgung von Luxusgütern optimieren.

Auch der Energiesektor erforscht die Blockchain-Technologie für einen effizienteren und transparenteren Energiehandel. Intelligente Stromnetze können Blockchain nutzen, um Peer-to-Peer-Energietransaktionen zu ermöglichen. So können beispielsweise Solaranlagenbesitzer überschüssige Energie direkt an ihre Nachbarn verkaufen. Dies kann zu einer effizienteren Energieverteilung, einer geringeren Abhängigkeit von zentralisierten Stromnetzen und Anreizen für den Ausbau erneuerbarer Energien führen. Die Transparenz und Nachvollziehbarkeit von Blockchain-Transaktionen gewährleisten faire Preise und Abrechnungen für alle Beteiligten.

Der Weg ist jedoch nicht ohne Herausforderungen. Skalierbarkeit bleibt für viele Blockchain-Netzwerke eine erhebliche Hürde, da die Transaktionsvolumina stetig wachsen. Zwar werden Lösungen wie das Lightning Network für Bitcoin und verschiedene Layer-2-Skalierungslösungen für Ethereum entwickelt, doch ist es entscheidend, sicherzustellen, dass Blockchain-Netzwerke das Volumen globaler Finanztransaktionen bewältigen können. Der Energieverbrauch, insbesondere bei Proof-of-Work-Blockchains wie Bitcoin, ist ein weiterer wichtiger Faktor und treibt Innovationen hin zu energieeffizienteren Konsensmechanismen wie Proof-of-Stake voran. Auch die regulatorische Unsicherheit stellt weiterhin eine Herausforderung dar, da verschiedene Jurisdiktionen unterschiedliche Ansätze in Bezug auf Blockchain-Technologie und digitale Vermögenswerte verfolgen. Die Etablierung klarer und einheitlicher regulatorischer Rahmenbedingungen ist für eine breite Akzeptanz und das Vertrauen der Investoren unerlässlich.

Trotz dieser Herausforderungen ist die Entwicklung des Blockchain-basierten Geldflusses klar. Sie steht für einen grundlegenden Wandel hin zu einem offeneren, transparenteren und stärker vernetzten Finanzsystem. Von der Ermöglichung globaler Sofortzahlungen und der Demokratisierung des Zugangs zu Investitionsmöglichkeiten bis hin zur Revolutionierung des Lieferkettenmanagements und der Förderung finanzieller Inklusion – die Blockchain ebnet den Weg für eine neue digitale Wertschöpfungskette. Diese Entwicklung lädt zur aktiven Teilnahme, Innovation und einer Neubewertung unserer Art, Vertrauen zu schaffen, Transaktionen abzuwickeln und Wirtschaftssysteme im 21. Jahrhundert aufzubauen, ein. Die kontinuierliche Weiterentwicklung dieser Technologie verspricht eine Zukunft, in der Finanzströme nicht nur effizienter, sondern auch gerechter und für alle zugänglicher sind und die Weltwirtschaft damit wahrhaft demokratisieren.

Das Summen der Server, das Flackern der Bildschirme, der nahtlose Datenfluss – das ist die neue Symphonie des Wohlstands. Wir stehen am Rande einer tiefgreifenden wirtschaftlichen Metamorphose, angetrieben vom unaufhaltsamen Vormarsch der digitalen Innovation. „Digitale Finanzen, digitales Einkommen“ ist nicht bloß eine griffige Phrase; es ist die unbestreitbare Realität unserer sich wandelnden Finanzlandschaft. Vorbei sind die Zeiten, in denen traditionelle Banken und Papiergehaltschecks unangefochten die unangefochtenen Könige waren. Heute sind unsere Finanzen zunehmend im immateriellen Reich des Internets angesiedelt, und unsere Einkommensströme dehnen sich in digitale Bereiche aus, die einst Science-Fiction waren.

Dieser Wandel wird durch eine Reihe wirkungsvoller technologischer Fortschritte angetrieben. Blockchain, die revolutionäre Technologie des verteilten Ledgers, hat sich von ihrer Verbindung zu Kryptowährungen gelöst und bildet die Grundlage für eine Vielzahl sicherer und transparenter Transaktionen. Fintech, die Finanztechnologie, demokratisiert den Zugang zu Finanzdienstleistungen und stattet Privatpersonen mit hochentwickelten Werkzeugen aus, die einst den Eliten der Wall Street vorbehalten waren. Von Peer-to-Peer-Kreditplattformen, die traditionelle Banken umgehen, bis hin zu Robo-Advisors, die Investitionen mit algorithmischer Präzision verwalten – das digitale Zeitalter hat die Kontrolle über unsere Finanzen direkt in unsere Hände gelegt.

Die wohl sichtbarste Manifestation dieses digitalen Wandels ist der Aufstieg der Kryptowährungen. Bitcoin, Ethereum und eine schier unüberschaubare Anzahl an Altcoins haben die Öffentlichkeit fasziniert und bieten eine dezentrale Alternative zu traditionellen Fiatwährungen. Die Volatilität des Kryptomarktes mag zwar beunruhigend sein, doch die zugrundeliegende Technologie – die Blockchain – stellt eine grundlegende Neudefinition von Vertrauen und Transaktionen dar. Jenseits von Währungen hat sich das Konzept digitaler Vermögenswerte mit dem Aufkommen von Non-Fungible Tokens (NFTs) dramatisch erweitert. Diese einzigartigen digitalen Eigentumszertifikate, die oft mit digitaler Kunst, Musik oder sogar virtuellen Immobilien verbunden sind, schaffen völlig neue Märkte und Wertschöpfungsmodelle. Der Besitz eines NFTs bedeutet nicht nur den Besitz einer digitalen Datei, sondern den Besitz eines verifizierbaren digitalen Herkunftsnachweises – ein Konzept, dessen Potenzial erst allmählich ausgeschöpft wird.

Doch digitale Finanzen beschränken sich nicht nur auf spekulative Anlagen und bahnbrechende Technologien. Sie verändern auch grundlegend, wie wir unseren Lebensunterhalt verdienen. Die Gig-Economy, ermöglicht durch Online-Plattformen, ist für Millionen von Menschen weltweit zu einer wichtigen Einnahmequelle geworden. Ob als Fahrer für Fahrdienste, im Lieferdienst, als freiberuflicher Designer oder Texter oder sogar als virtueller Assistent – diese digitalen Marktplätze verbinden Menschen mit flexiblen Arbeitsmöglichkeiten. Dieser Wandel weg von traditionellen, langfristigen Beschäftigungsverhältnissen hin zu einem projektbasierten, agilen Arbeitsansatz ist eine direkte Folge der digitalen Vernetzung. Wir können unsere Fähigkeiten und unsere Zeit heute auf eine Weise nutzen, die vor einer Generation noch unvorstellbar war, und von fast überall mit Internetanschluss digitales Einkommen erzielen.

Fernarbeit, einst ein Nischenvorteil, ist durch globale Ereignisse beschleunigt und durch die digitale Infrastruktur, über die wir hier sprechen, ermöglicht worden und hat sich mittlerweile zum Mainstream entwickelt. Diese Unabhängigkeit vom physischen Büro hat nicht nur die Work-Life-Balance vieler Menschen neu definiert, sondern auch den Talentpool für Unternehmen weltweit erweitert. Stellen Sie sich einen Designer in einer kleinen Stadt in Indien vor, der mit einem Tech-Startup im Silicon Valley zusammenarbeitet, oder einen Schriftsteller in einem beschaulichen europäischen Dorf, der für eine Content-Plattform in Nordamerika tätig ist. Digitale Finanzdienstleistungen bilden die Grundlage dieser globalen Kooperationen, ermöglichen reibungslose grenzüberschreitende Zahlungen und eröffnen vielfältige Beschäftigungsmöglichkeiten.

Diese Demokratisierung von Finanzen und Einkommensgenerierung hat weitreichende Folgen für die finanzielle Inklusion. Für Menschen in Entwicklungsländern, die keinen Zugang zu traditionellen Bankdienstleistungen haben, bieten mobile Bezahldienste und digitale Geldbörsen einen Weg zur finanziellen Teilhabe. Sie können sparen, Geld überweisen und sogar Mikrokredite aufnehmen, wodurch sie in die Lage versetzt werden, Unternehmen zu gründen, ihren Lebensunterhalt zu verbessern und sich stärker in die Weltwirtschaft einzubringen. Dies ist mehr als nur Bequemlichkeit; es geht um Selbstbestimmung und den Abbau systemischer Barrieren. Der digitale Raum hat, wenn er effektiv genutzt wird, das Potenzial, Chancengleichheit zu schaffen.

Die Entwicklung digitaler Finanzprodukte und digitaler Einkommensquellen ist von ständiger Weiterentwicklung geprägt. Es ist eine Geschichte von Innovation, Umbruch und dem unermüdlichen Streben nach Effizienz und Zugänglichkeit. In diesem neuen Umfeld ist es unerlässlich, die Werkzeuge, die Chancen und die damit verbundenen Risiken zu verstehen. Es geht um mehr als nur ums Mithalten; es geht darum, aktiv unsere finanzielle Zukunft mitzugestalten und uns in dieses spannende digitale Gefüge einzubringen.

Die digitale Revolution im Finanzwesen und bei der Einkommensgenerierung ist kein passives Phänomen; sie erfordert unser Engagement und unser Verständnis. Je tiefer wir in diese vernetzte Welt vordringen, desto wichtiger wird es, die Feinheiten digitaler Vermögenswerte, dezentraler Finanzen (DeFi) und die stetig wachsende Landschaft der Online-Verdienstmöglichkeiten zu verstehen. Es geht um mehr als nur um ein digitales Bankkonto; es geht darum, die Infrastruktur, das Potenzial und die notwendigen Vorsichtsmaßnahmen zu verstehen, um in diesem dynamischen Umfeld erfolgreich zu sein.

Dezentrale Finanzen (DeFi) stellen einen bedeutenden Schritt über das traditionelle digitale Bankwesen hinaus dar. Basierend auf der Blockchain-Technologie zielt DeFi darauf ab, traditionelle Finanzsysteme – Kreditvergabe, Kreditaufnahme, Handel, Versicherung – ohne Intermediäre wie Banken oder Broker abzubilden. Diese Disintermediation verspricht mehr Transparenz, niedrigere Gebühren und eine verbesserte Zugänglichkeit. Nutzer können Zinsen auf ihre Kryptowährungen verdienen, ihre Assets verleihen und direkt an komplexen Finanzinstrumenten teilnehmen – alles über Smart Contracts, die automatisch auf der Blockchain ausgeführt werden. Obwohl sich DeFi noch in der Anfangsphase befindet und Risiken wie Schwachstellen in Smart Contracts und Marktvolatilität birgt, ist es ein aussagekräftiger Indikator für die zukünftige Entwicklung von Finanzdienstleistungen – hin zu einem offeneren, programmierbaren und nutzergesteuerten System.

Auch das Konzept des „digitalen Einkommens“ selbst weitet sich aus. Jenseits der etablierten Gig-Economy eröffnen sich ständig neue Wege. Content-Erstellung, einst ein Hobby, hat sich für viele zu einem ernstzunehmenden Berufsweg entwickelt. YouTuber, Podcaster, Blogger und Social-Media-Influencer können ihre Reichweite durch Werbeeinnahmen, Sponsoring, Affiliate-Marketing und direkte Unterstützung ihrer Fans über Plattformen wie Patreon monetarisieren. Auch der E-Commerce hat sich revolutioniert: Privatpersonen und kleine Unternehmen können relativ einfach Online-Shops einrichten und so ein weltweites Publikum erreichen, ohne physische Ladenflächen zu benötigen. Der Aufstieg von Dropshipping, Print-on-Demand-Diensten und dem Verkauf digitaler Produkte erweitert die Möglichkeiten, online Einkommen zu generieren, zusätzlich.

Für Fachkräfte bietet die globale Arbeitswelt des ortsunabhängigen Arbeitens beispiellose Möglichkeiten. Plattformen, die Arbeitgeber mit ortsunabhängigen Talenten für Positionen in der Softwareentwicklung, im Grafikdesign, im digitalen Marketing, im Kundensupport und unzähligen anderen Bereichen verbinden, boomen. Dies ermöglicht es Einzelpersonen, geografische Grenzen zu überwinden und Zugang zu einem breiteren Spektrum an besser bezahlten Stellen zu erhalten. Gleichzeitig erfordert dies jedoch ein Umdenken in der Karriereplanung. Kontinuierliches Lernen, Anpassungsfähigkeit und der Ausbau gefragter digitaler Kompetenzen sind nicht länger optional; sie bilden die Grundlage für ein nachhaltiges digitales Einkommen.

Die Navigation in diesem digitalen Finanzökosystem erfordert ein Maß an Finanzkompetenz, das über traditionelle Konzepte hinausgeht. Es ist entscheidend zu verstehen, wie man digitale Wallets sichert, die Unterschiede zwischen verschiedenen Kryptowährungen und ihren zugrunde liegenden Technologien kennt, die Risiken von Smart Contracts einschätzt und robuste Cybersicherheitsmaßnahmen implementiert. Der Reiz hoher Renditen digitaler Vermögenswerte muss mit einer realistischen Risikobewertung abgewogen werden. Diversifizierung, gründliche Recherche und eine langfristige Perspektive sind im digitalen Bereich genauso wichtig wie bei traditionellen Anlagen.

Darüber hinaus wird die Integration digitaler Finanzdienstleistungen in unseren Alltag immer nahtloser. Zahlungs-Apps, kontaktlose Transaktionen und Online-Banking sind längst Standard. Die Herausforderung und die Chance liegen darin, diese Tools nicht nur aus Bequemlichkeitsgründen, sondern auch für ein strategisches Finanzmanagement zu nutzen. Budget-Apps, die mit Bankkonten verknüpft sind, Investmentplattformen, die Bruchteilsaktien ermöglichen, und Peer-to-Peer-Zahlungssysteme, die das einfache Aufteilen von Rechnungen erleichtern, tragen alle zu einem flexibleren und reaktionsschnelleren Finanzleben bei.

Die Zukunft des Vermögens ist unbestreitbar digital. Es ist eine Zukunft, in der Einkommensströme vielfältiger, flexibler und globaler zugänglich sein werden als je zuvor. Es ist eine Zukunft, in der Finanzinstrumente leistungsfähiger und demokratisierter sind. Doch diese vielversprechende Zukunft hat auch Schattenseiten. Die digitale Kluft, das Potenzial für ausgeklügelten Betrug und die ethischen Bedenken im Zusammenhang mit Datenschutz und algorithmischer Verzerrung sind Herausforderungen, denen wir uns auf diesem Weg stellen müssen.

Letztendlich ist „Digital Finance, Digital Income“ eine Einladung, den Wandel anzunehmen, kontinuierlich zu lernen und uns strategisch in diesem sich entwickelnden Wirtschaftsparadigma zu positionieren. Es geht darum, vom passiven Beobachter zum aktiven Teilnehmer zu werden und die Möglichkeiten digitaler Werkzeuge zu nutzen, um nicht nur Vermögen aufzubauen, sondern auch finanzielle Stabilität und eine selbstbestimmtere Zukunft für uns und unsere Gemeinschaften zu gestalten. Die digitalen Technologien durchdringen zunehmend unser Leben, und indem wir sie verstehen und nutzen, können wir eine Zukunft gestalten, die reicher, dynamischer und besser auf unsere Ziele abgestimmt ist.

Entfesseln Sie Ihr digitales Vermögen Clevere Krypto-Vermögensstrategien für den modernen Investor

Blockchain-Rohstoff-Token-Boom – Revolutionierung der Zukunft digitaler Assets